はじめに:私たちの見えないところで進む「お金のパラレルワールド」

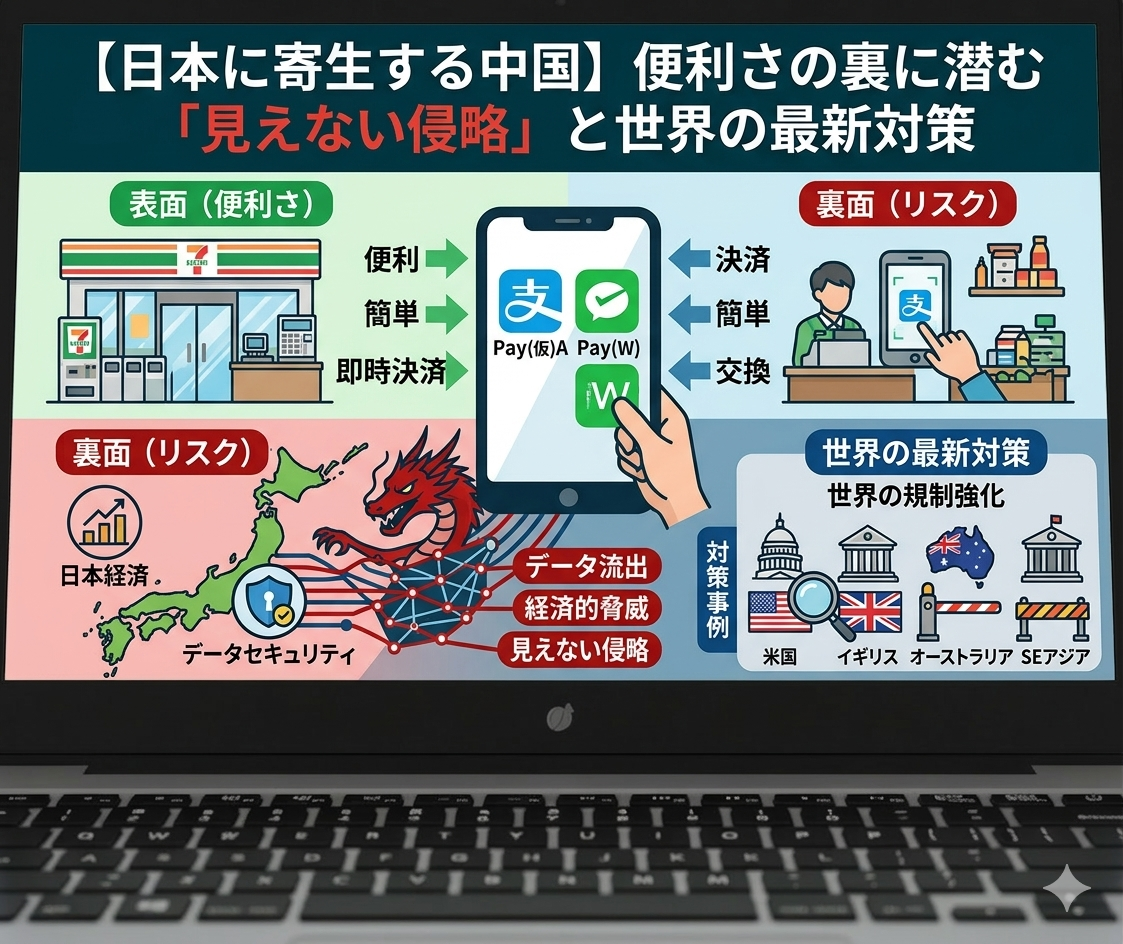

街中や観光地で、「Alipay(アリペイ)」や「WeChat Pay(ウィーチャットペイ)」といった中国系スマホ決済の緑や青のマークを見かけることがすっかり日常になりましたよね。「外国人観光客が便利に買い物できて、日本の売上も上がるから良いことだ」と思っていませんか?

結論からお伝えします。これらの決済システムは、ただの「便利な支払いツール」ではありません。実は、日本の金融システムや法律を完全にすり抜け、日本円を一切使わずに経済活動が行われる「見えない抜け穴」になっているのです。これは、日本の税金が正しく徴収されず、私たちの貴重なデータが他国へ流出するという、国家の根幹を揺るがす深刻な事態を引き起こしています。

実際に日本の国会でも、この問題は「国家の重大な懸念」として取り上げられました。日本の店舗で買い物をしているのに、お金の移動は「中国の銀行口座から中国の銀行口座へ」と、中国国内だけで完結してしまっています。片山さつき財務大臣も「非常に由々しき問題」と指摘しましたが、現在の日本の法律(資金決済法)では、この「完全に外国で行われているお金のやり取り」を取り締まるルールが追いついていないのが現状です。

この記事では、中国系モバイル決済が日本や世界にどのような影響を与えているのか、そして私たちがこの「見えない侵略」から国や経済を守るためにどんな対策が必要なのかを、専門用語を使わずにわかりやすく解説します。

1. なぜ中国はスマホ決済を世界に広げているのか?(3つの本当の狙い)

中国の巨大IT企業が決済アプリを世界中に広げている背景には、単なる「ビジネスの拡大」ではなく、中国政府(中国共産党)の明確な国家戦略があります。主な狙いは以下の3つです。

① デジタルインフラの支配(デジタル・シルクロード)

中国は「一帯一路」という巨大な経済圏構想を進めていますが、そのデジタル版が「デジタル・シルクロード」です。通信網やAI、そして「決済システム」といったインフラを他国に根付かせることで、「中国のシステムがないと生活も経済も回らない状態(ロックイン)」を作り出そうとしています。決済インフラは人々の生活に密着しているため、一度普及すると排除するのが非常に難しくなるという強力な武器になります。

② 世界中の「リアルな行動データ」の独占

スマホ決済のデータは「21世紀の石油」と呼ばれるほど価値があります。誰が、いつ、どこで、何を買ったのかという情報がすべて記録されるからです。中国には「網聯(NetsUnion)」という国がすべての決済データを監視するシステムがあり、さらに「国家情報法」という法律によって、企業は政府から求められればユーザーのデータを提出する義務があります。

つまり、日本国内で使われたアリペイなどの購買データや位置情報が、日本の法律の及ばないところで中国政府に筒抜けになるリスクがあるのです。

③ ドルに代わる「人民元」の覇権

現在、世界の金融はアメリカの「ドル」を中心に回っています(SWIFTなどの国際送金網)。中国はこれに対抗するため、「デジタル人民元(e-CNY)」という国が発行するデジタル通貨の開発を進めています。これをスマホ決済と組み合わせることで、アメリカのシステムを通さずに世界中でお金をやり取りできる独自の「人民元経済圏」を作ろうとしています。

2. 日本国内で起きている3つの深刻なトラブル

では、具体的に日本国内でどのような問題が起きているのでしょうか?大きく分けて3つの危険な影響が出ています。

① 売上が見えない!巨額の「税金逃れ(脱税)」

最大の問題は、日本の税務署がお金の流れを把握できないことです。日本の店舗で商品が売れても、お金は中国のアプリ上で動くだけなので、日本の銀行には記録が残りません。誰がどれだけ儲けたのか見えないため、正しく税金をかけることができず、「地下経済(アンダーグラウンド・エコノミー)」が広がっています。

例えば、Apple Japanが約1400億円もの消費税の追徴課税を受けた事件がありました。これは免税制度を悪用してiPhoneを大量に転売(代購=ソーシャルバイヤー)していたグループがいたためですが、彼らの裏の資金決済にも、足がつきにくい中国系アプリが使われています。

② 犯罪のお金を隠す「マネーロンダリング(資金洗浄)」

日本の銀行で口座を作る際は、厳しい本人確認(KYC)があります。しかし、中国系の決済エコシステムの中だけでお金が回ると、日本の警察や金融庁の監視の目が届きません。「豚の屠殺(殺猪盤)詐欺」と呼ばれる投資詐欺やロマンス詐欺で騙し取られたお金が、これらのアプリを通じて海外へ逃がされてしまうという実態があります。

③ 日本のルールが通用しない「パラレルワールド」の誕生

日本の銀行口座もクレジットカードも持たず、中国のアプリだけで生活できる環境が整うとどうなるでしょうか?外国人労働者や留学生が、日本の法律や社会保障と関わらずに生活する「閉鎖的なコミュニティ(並行社会)」が生まれます。これが、無許可の民泊や白タク(違法タクシー)、不法就労といった非合法なビジネスの温床になっています。

3. 世界はどう動いている?他国の強硬な最新対策(2024〜2026年)

この問題に直面しているのは日本だけではありません。世界各国は、国家の主権を脅かす危機として、非常に厳しい対策に乗り出しています。

オーストラリア:法律を拡大し、数千万ドル規模の制裁金

オーストラリアでは、国内で「豪ドル」ではなく「人民元」で決済が行われている状況を、国への直接的な脅威とみなしています。2024年11月に法律(AML/CTF改正法)を可決し、2026年3月に向けて決済アプリへの規制を大幅に強化しました。ルール違反の企業に対しては、政府機関(AUSTRAC)が数千万ドル(数十億円)規模の容赦ない罰金を科すなど、徹底抗戦の構えを見せています。

アメリカ:国家の安全を守る「2025年アリペイ禁止法」

アメリカは、データが中国共産党に奪われるリスクを「国家安全保障の危機」と捉えています。2025年には連邦議会に「アリペイ禁止法(No Alipay Act)」という強烈な法案が提出されました。これは、アメリカ国民だけでなく「アメリカ国内にいるすべての人」に対して、アリペイを使ったあらゆる金融取引を全面的に禁止するという内容です。

また、中国市場ではアメリカのApple Payなどが不当に排除されているのに対し、「中国のアプリだけがアメリカで自由に商売できるのは不公平だ(相互主義の欠如)」という強い怒りも背景にあります。

ベトナム:違法端末の摘発と「顔認証」の完全義務化

ベトナムの観光地では、中国人観光客が中国資本の店で、中国のアプリを使って決済する「ゼロドル・ツアー(地元にお金が落ちないツアー)」が横行しました。これに対しベトナム政府は、違法な決済端末を物理的に摘発。さらに2025年7月からは、お金の移動に「生体認証(顔認証など)」を完全に義務化し、匿名での不正利用を根絶する強力なルールを導入しました。

4. 日本経済への「見えない波及効果」とは?

もしこのまま対策を取らなければ、日本にはさらに恐ろしい影響(波及効果)が及びます。

- データの空洞化(情報負け):日本国内のリアルな消費データが、日本の企業や国には還元されず、中国の巨大IT企業にすべて吸い上げられてしまいます。マーケティングの競争で日本企業が圧倒的に不利になります。

- 国家のコントロール喪失:「銀行」を通さないお金の移動が増えると、国は税金を取ることも、犯罪資金を止めることもできなくなります。つまり、国家の機能そのものが麻痺してしまいます。

- 経済の「人質」になるリスク(経済的威圧):日本の観光地が中国系決済アプリに依存しきった場合、もし中国政府が外交のカードとして「日本でのアプリ利用を停止する」とボタン一つで操作すれば、日本の特定地域の経済を一瞬でパニックに陥れることが可能になってしまいます。

5. 日本を守るために!今すぐやるべき4つの対策

日本は世界の動きから大きく遅れをとっています。国家の主権と経済のルールを取り戻すため、以下の包括的な対策を急ぐ必要があります。

① 法律のアップデート(日本の決済網を通す義務化)

古い「資金決済法」を改正し、日本国内で使われる決済サービスは、外国企業であっても「必ず日本の銀行や決済ネットワーク(ローカル・ゲートウェイ)を通過させること」を義務付けるべきです。これにより、お金の流れの記録を日本国内にしっかり残すことができます。

② デジタル技術を使った「税金逃れ」の監視網

決済アプリの運営会社に対し、「日本国内でどの店舗がいくら売り上げたか」のデータを、自動的かつ定期的に国税庁へ報告するよう法律で義務付けます。また、悪用が絶えない現在の免税制度を廃止し、ヨーロッパなどで主流の「出国時に税金を払い戻すシステム」へ完全移行するべきです。

③ 日本のデータを守る(データ・ローカライゼーション)

日本人の購買履歴や位置情報といった重要なデータが、他国の政府の手に渡るサーバーへ送られることを法律で厳しく制限します(データの国内保存義務)。また、「日本企業が中国で受けている制限と同じ厳しい条件を、中国企業にも適用する(相互主義)」という強い外交カードを持つ必要があります。

④ 日本独自の決済インフラ「デジタル円」の推進

海外のアプリに依存しないよう、日本銀行が進めている「デジタル円(CBDC)」の実用化を急ぐべきです。また、東南アジア諸国が進めている「国境を越えた安全なQRコード決済網」に日本も積極的に参加し、中国系システムに頼らない、透明性の高い独自の決済ルートをアジア全体で作ることが重要です。

まとめ:便利さの裏にある「見えない侵略」に気づこう

中国系のモバイル決済システムは、一見するとインバウンド観光客向けの便利な「フィンテック(金融テクノロジー)」に見えます。しかしその実態は、日本のルールを巧みに無力化し、税金を奪い、重要なデータを他国へ移転させる「見えない侵略」です。

法律の抜け穴を放置することは、日本の中に「日本の法律が及ばない経済圏」を許すことと同じです。アメリカやオーストラリア、ベトナムがすでに警戒レベルを最大に引き上げているように、日本も「外国人観光客が増えて嬉しい」という楽観的な見方から抜け出さなければなりません。経済安全保障を最優先とし、時代遅れの法律を今すぐ塞ぐことが求められています。

参考リンク

- China’s digital payments revolution – Brookings

- China’s Digital Silk Road and its influence in the Indo-Pacific – European Sources Online

- The expansion of China’s digital silk road and Japan’s response

- Assessing China’s Digital Silk Road Initiative – Council on Foreign Relations

- The Digital Silk Road and China’s Influence on Standard Setting – Centre for International Governance Innovation (CIGI)

- Countering the Digital Silk Road – CNAS

- Full article: Challenge and perspective for Digital Silk Road – Taylor & Francis

- Shaping Cyberspace: The Influence of China’s Digital Silk Road

- Alipay and the impact of e-payment systems resulting in new regulations in China and other jurisdictions – China Working Group

- An Analysis of the PBOC’s New Mobile Payment Regulation | Cato Institute

- Alipay Presents Real Risks—But Don’t Rush to Ban It | ITIF

- The threat of WeChat, Alipay and other Chinese social media platforms to the financial and economic sovereignty of Australia. W

- What to watch as China prepares its digital yuan for prime time – Atlantic Council

- China’s Central Bank Digital Currency (CBDC): Considerations for Australia

- The rise of mobile payments in the Asia Pacific: Opportunities, risks and challenges – Griffith University

- 【アップルジャパン】約140億円の追徴課税 訪日外国人にiPhone大量販売など“免税要件”満たさない取引確認 – YouTube

- GST/Income Taxes – Wechat/Alipay/other settlement platforms – ATO Community

- AUSTRAC Money Laundering in Australia National Risk Assessment

- About the reforms – AUSTRAC

- Overview of the AML/CTF Amendment Act – Department of Home Affairs

- AML/CTF transitional rules update – AUSTRAC

- New legislation to modernise the regulation of payment service providers

- AUSTRAC’s 2025 AML/CTF Rules: What Fintechs Must Know – Flagright

- 2024–25 – austrac annual report

- Lists of enforcement actions taken – AUSTRAC

- Australia moves to regulate digital assets in 2025 – FinTech Global

- New digital asset laws to unlock innovation and safeguard investment | Treasury Ministers

- US HR1730 | BillTrack50

- Sen. Rick Scott Leads Colleagues in No AliPay Act to Safeguard U.S. National Security, Stop CCP Data Collection

- New Bill: Senator Rick Scott introduces S. 3037: No AliPay Act of 2025 | Quiver Quantitative

- Chinese Payment Platforms Present Risk and a Reciprocity Gap | ITIF

- Vietnam authorities target illegal WeChat Pay and Alipay payments – The Paypers

- VIMO: Vietnam recently strikes on illegal WeChat Pay and Alipay payments. How to stay safe? – PR Newswire Asia

- Deputy PM calls for crackdown on Chinese digital wallet payments – VnExpress International

- Major changes coming to Vietnam’s banking sector on July 1, 2025

- Vietnam has big digitalization and biometrics ambitions for 2026

- Credit Card to E-Wallet in Vietnam: Why Transfers are Restricted from 2026 – Viet An Law

- Alipay and WeChat Pay in Singapore: Setup and Top Up Guide – Wise

- Cross-border Payment Linkages – Bank of Thailand

- Launch of the Cross-border QR Payment Linkage between Thailand and China

- 2025 WeChat and Alipay Large Transfer Regulatory Standards | 天元地方 on Binance Square

- Japan’s strategic approach to a digital yen | East Asia Forum