2026年2月16日における高市総理・植田日銀総裁会談の政治経済学的分析と金融政策へのインプリケーション

序論:歴史的転換点における政府・日本銀行間の政策的協調と緊張関係

令和8年(2026年)2月16日午後5時、総理大臣官邸において、高市早苗首相と日本銀行の植田和男総裁による重要な会談が実施された 。この会談は、衆議院選挙において自由民主党が歴史的勝利を収め、高市政権が強固な政治的基盤を確立した直後に設定された初のトップ会談であり、今後の日本のマクロ経済政策の軌道を決定づける極めて重要な結節点となった 。

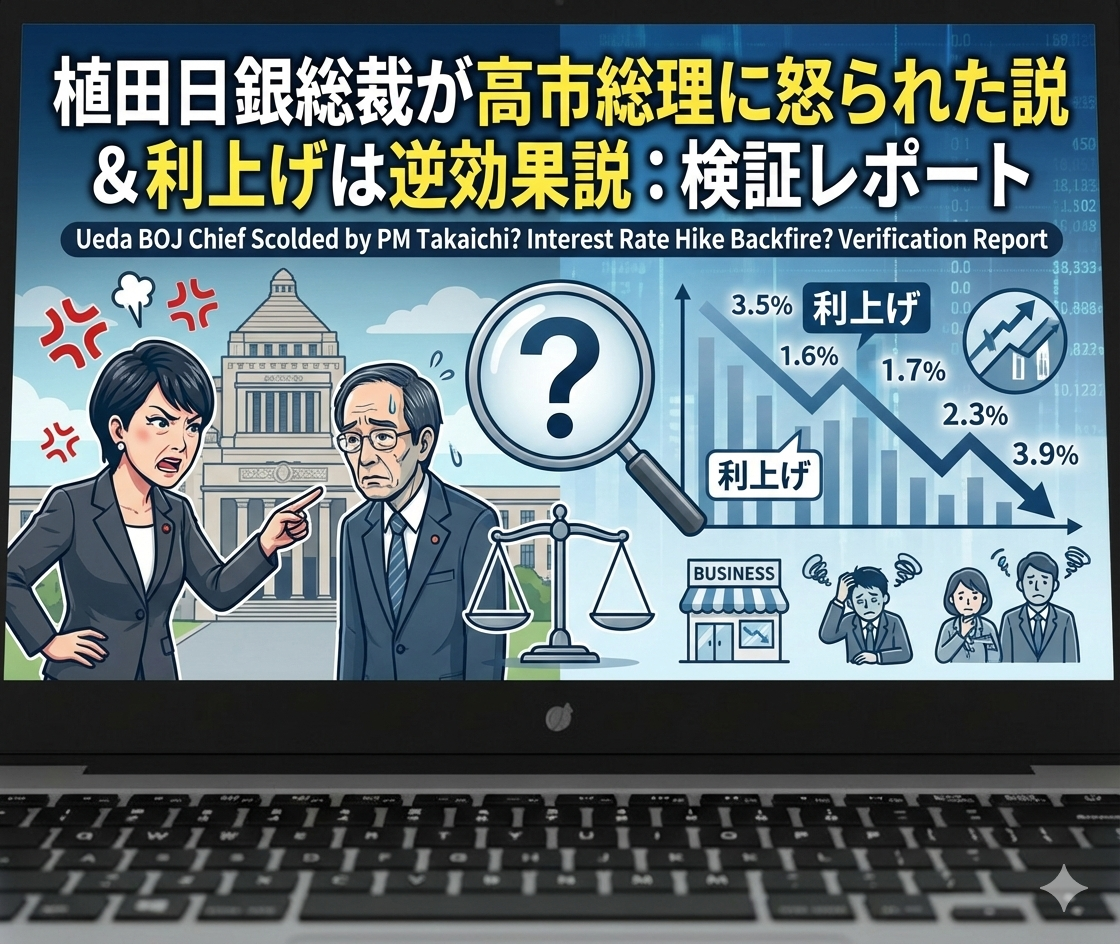

本報告書の主たる目的は、この2月16日の会談において「植田日銀総裁が高市総理に怒られた」と金融市場や政界の一部で広く流布した説の真相を客観的データと政治経済学的文脈から究明することにある。さらに、利上げの早期実施に対する強い懸念として提示されている「今利上げするのは逆効果である」というマクロ経済学的説明の信頼性について、直近の国内総生産(GDP)速報値や物価動向、ならびに債券・為替市場の反応を踏まえて厳密に検証を行う。政府と中央銀行という二つの巨大な経済主体間のパワーダイナミクスを解き明かすことは、今後の日本の金融政策正常化のタイムラインを予測する上で不可欠である。

高市政権の政治的文脈と「総裁叱責説」の真相究明

2026年2月16日の会談を取り巻く状況を正確に把握するためには、高市政権の発足から現在に至るまでの政府と日本銀行の対話の歴史、および過去の政権における類似の政治的力学を相対化して分析する必要がある。

政府と中央銀行の対話における歴史的法則性と2012年の教訓

日本における新政権発足直後の首相と日銀総裁の初会合は、単なる儀礼的な顔合わせを超えた、極めて重い政治的意味合いを持つことが歴史的に証明されている 。特筆すべきは、政府と日本銀行の間で生じる政策的軋轢を緩和し、市場に対するシグナルをすり合わせる機能である 。例えば、高市政権発足直後の2025年11月18日に行われた1回目の会談では、政権発足当初に高市首相が示していた「早期利上げによる経済への悪影響への警戒感」や「デフレからの完全脱却の妨げになる」という強い利上げ牽制姿勢が、会談を経て和らぐという現象が観察された 。この1回目の会談での暗黙の合意形成が、結果として翌12月の日本銀行による利上げに道を開く決定的な契機となったと評価されている 。

しかしながら、今回の2月16日の会談は「2回目の会談」であるにもかかわらず、特異な緊張感を孕んでいた。通常、2回目以降の会談には1回目ほどの劇的な政策変更の契機となるような重要な意味は持たないとされる 。それにもかかわらず今回市場の耳目が集まった最大の理由は、これが「自民党の歴史的勝利で終わった衆院選後」の初の顔合わせだったからである 。ここで想起されるのが、2012年の衆院選における自民党の大勝と、それに続く安倍政権の政策展開である 。当時、民主党から政権を奪還した安倍首相は、圧倒的な民意を背景にして日本銀行に対し、2%の物価目標の設定と大規模な金融緩和の実行を強烈に要求した 。衆院選という強大なデモクラシーの圧力を契機として、それまで政権と一定の距離を置き対立していた日本銀行が事実上政権の意向に屈服し、未曾有の金融緩和体制へと舵を切った歴史的経験が存在する 。

今回の自民党は選挙公約に「金融緩和の維持」を明記していなかったものの、選挙での大勝によって高市政権の政治的資本は劇的に増大した 。市場参加者は、この強大な政治基盤を得た高市首相が、2012年の安倍首相と同様に、日本銀行の金融政策に対する姿勢を再び「強気」に変化させ、利上げに対して強く難色を示すのではないかと極めて慎重に見極めようとしていたのである 。

「叱責説」の発生メカニズムと会談の実際

このような極度の緊張状態の中で行われた会談の後、植田総裁が高市首相から「怒られた(厳しく叱責された)」という説が流布した。この説の真相を客観的に評価すると、公式な外交辞令と、背後にある構造的な圧力の間に大きな乖離が存在することが推察される。

会談終了後、官邸で記者団の取材に応じた植田総裁は、この会談を「一般的な経済金融情勢の意見交換」であったと位置づけ、高市首相から金融政策の具体的な方向性について特段の要望や指示はなかったと明言した 。また、具体的な対話の内容については発言を控えるという、中央銀行総裁として極めて標準的かつ保守的な対応に終始した 。

しかし、公式な要望がなかったという発言を額面通りに受け取ることは、マクロ経済の現実を見誤る危険性がある。なぜなら、会談当日の朝に内閣府から発表されたマクロ経済指標が、政権にとって極めて深刻な政治的ダメージとなり得る悲惨な内容だったからである 。高市首相が明示的に声を荒げて「怒った」か否かという表面的な行動の有無にかかわらず、圧倒的な選挙の勝利を背景に積極財政を推進しようとする首相と、正常化を模索する日銀総裁との間で、経済指標の悪化を巡る極めて厳しい事実認識の共有(実質的な日銀への牽制)が行われたことは想像に難くない。経済データという「客観的な事実」自体が、日銀の早期利上げ路線に対する強烈な叱責として機能したと解釈するのが、政治経済学的に最も妥当な真相の究明であると言える。

「今利上げするのは逆効果」との説明の信頼性検証と経済分析

本件に関して、「今利上げを実施することは日本経済に対して逆効果である」という経済的説明(高橋洋一氏らが提唱するようなリフレ派的マクロ経済認識に合致する主張)が存在する。この説明の信頼性および学術的妥当性を、2026年2月16日時点で利用可能な最新のマクロ経済統計および市場環境のデータを用いて検証する。結論から述べれば、この「逆効果である」という説明は現在のマクロ経済環境に照らし合わせて極めて高い信頼性を有しており、事実に基づく論理的な帰結であると断言できる。

停滞する総需要と実質GDPの壊滅的下振れ

利上げが逆効果であるとする最大の論拠は、日本経済のファンダメンタルズが金融引き締め(借入コストの増大)に耐えうる状態に全くないという客観的事実である。2月16日の朝方、内閣府が発表した2025年10-12月期の国内総生産(GDP)1次速報値は、市場に大きな衝撃を与えた 。

前期(7-9月期)の-2.6%という大幅なマイナス成長から2四半期ぶりにプラス成長を回復したとはいえ、前期比年率+0.2%という実績値は、市場コンセンサスであった+1.6%を絶望的なまでに大きく下回る伸びにとどまった 。

マクロ経済学において、前期比年率(Annualized Rate)は以下の数式で定義される:

![]()

この計算式に基づけば、年率+0.2%という数字は、四半期ごとの成長が事実上ゼロに近い(完全に停滞している)ことを数学的に示している。前期の-2.6%という深い落ち込みからのリバウンド(自律反発)を考慮すれば、+1.6%程度の成長は最低限達成されなければならない水準であった 。この大幅な下振れは、国内の個人消費や設備投資といった民間最終需要が極めて脆弱であり、経済が自律的な成長軌道に乗っていないことを冷酷に示唆している 。

中央銀行による政策金利の引き上げは、企業向け貸出金利や住宅ローン金利の上昇を通じて、マクロ経済全体の総需要を意図的に抑制(クーリングダウン)するための政策手段である。成長率が実質的にゼロ近辺を這っている現状において総需要を抑制する政策を発動することは、経済を人為的にリセッション(景気後退)へと突き落とす行為に等しい。したがって、「今利上げするのは逆効果」という主張は、最新のGDP統計によって完璧に裏付けられている 。この極端に弱い成長力を見た市場関係者や政権幹部が、日銀の早期利上げ観測を後退させるのは当然の帰結であった 。

物価下振れリスクとデフレ脱却の未了

利上げを正当化するためのもう一つの柱である「インフレーションの定着」についても、その前提が崩れつつあることがデータから確認できる。日本銀行がマイナス金利の解除など異次元緩和からの転換を図ってきた最大の根拠は、2%の物価安定の目標が持続的・安定的に実現する見通しが立ったというものであった。

しかし、足元のデータ分析によれば、2026年2月以降の消費者物価上昇率(生鮮食品を除くコアCPI)は、日本銀行の目標である2%を割り込み、+1%台にまで明確に低下していく見通しが示されている 。金融政策は通常、波及効果が現れるまでに半年から1年半程度のタイムラグを伴うフォワードルッキングな性質を持つ。将来的にインフレ率が1%台へ減速することが見込まれている局面で利上げを強行することは、インフレ期待を過度に低下させ、日本経済を再び長きにわたるデフレの均衡状態へと引き戻すリスクを著しく高める。

高市政権の最重要課題の一つが「デフレからの完全脱却」であることを踏まえれば、この物価の下振れ見通しは、政府が日銀の利上げを牽制し、政策の現状維持を要求するための極めて強力な大義名分(新たな理由)となる 。総じて、GDPの著しい下振れとインフレ率の減速見通しという二つのマクロ経済的証拠は、「現在の利上げは逆効果である」との説明の信頼性が極めて高いことを証明しており、高市首相が植田総裁に利上げの休止を(明示的であれ暗黙的であれ)強く求めたであろうという推論を完全に補強するものである 。

日本銀行の内部リスク評価と政策正常化に向けたハードル

植田総裁の2月16日の会談後の記者会見、および最近の発言を詳細に分析すると、日本銀行自身も国内経済の脆弱性を十分に認識しており、政策の追加修正(利上げ)に対して極めて慎重なデータディペンデント(データ次第)の姿勢を堅持していることが明らかになる。日銀が現在重視している制約要因は、主に実体経済における賃金・物価の好循環の確認と、肥大化したバランスシートの処理という二つの側面に大別される。

春季労使交渉(春闘)の動向と実質賃金への警戒

植田総裁は記者会見において、日本経済の先行きリスクとして現在最も重視している具体的な指標を二点挙げた 。第一に「当面来年の春闘の初動の姿がどうなるか」という賃金動向であり、第二に「食料品周りのインフレ率が日銀の見通し通り落ち着いてくるかどうか」である 。

これらの指標が重視される理由は、マクロ経済における「実質賃金」の動向が消費の源泉となるからである。日本銀行の政策シナリオの核は、名目賃金の上昇率が物価上昇率を上回り、実質的な購買力が高まることで個人消費が活性化し、それがさらなる適度な物価上昇を呼ぶという「好循環」の実現にある。しかし、植田総裁が懸念を示したように、食料品や日用品といった生活必需品周辺のインフレ率が高止まりした場合、消費者の体感物価は急騰し、節約志向が強まる 。この状況下で春闘による賃上げ(特に中小企業におけるベア)が物価上昇に追いつかなければ、実質賃金はマイナスとなり、実体経済に深刻な悪影響をもたらす 。総裁自らがこれらの数値を「精査する」と述べ、これが実体経済の行方を左右すると明言したことは、春闘の確固たる結果と食料品インフレの沈静化が確認されるまでは、日銀が自発的に追加利上げに動く可能性は極めて低いことを示唆している 。

巨大なバランスシートの副作用とコーポレートガバナンスへの影響

政策金利の操作と並行して、日本銀行は過去の異次元緩和の遺産である巨大なバランスシート、とりわけ上場投資信託(ETF)などのリスク資産の保有という前例のない課題に直面している 。この問題の処理もまた、日銀の政策の自由度を奪う要因となっている。

植田総裁はETF保有に関して、長期間にわたって市場に少しずつ売却を進めることのメリットとデメリットについて率直な見解を示している 。

-

長期保有のメリット(市場安定化): 保有資産を少しずつ売却することの最大の利点は、市場への撹乱的な影響(急激な株価暴落などのショック)を最小限に抑え、特殊要因によるボラティリティを小さくできる点にある 。巨額のETFを短期間で市場に放出することは、株式市場の崩壊を招き、企業の資金調達環境や家計の資産効果を破壊するため、物理的に不可能である 。

-

長期保有のデメリット(コーポレートガバナンスの阻害): 一方で、中央銀行が国内企業の株式(ETFを通じた間接保有)を大量に保有し続けることの重大な弊害も認識されている 。それは「企業・コーポレートガバナンスに対する悪影響」である 。日銀という「物言わぬ巨大株主」が存在することで、企業経営陣に対する市場からの規律(資本効率の向上や経営改善の圧力)が緩み、日本市場全体のダイナミズムが失われているという厳しい批判が国内外から寄せられている 。

このデメリットを緩和するため、日銀は投資信託委託会社を通じた議決権行使の徹底などを要請し、悪影響をなるべく小さくする努力を行っているとしているが、根本的な解決には至っていない 。このように、日銀は金利政策において政府からの強力な牽制とマクロ経済の悪化に直面しているだけでなく、バランスシートの出口戦略においても市場への配慮とガバナンス批判というジレンマに陥っており、政策の身動きが極めて取りづらい状況に置かれている 。

金融市場のダイナミクスとマクロ経済への波及効果

2026年2月16日のGDP速報値の発表、そして夕刻の高市・植田会談という一連のイベントは、金融市場において即座かつ劇的な価格調整のトリガーとなった。市場は政治情勢の安定化と政府・日銀の力加減の変化を機敏に読み取り、債券市場と外国為替市場において極めて特徴的なプライスアクションを形成した 。

イールドカーブのスティープ化と財政拡張プレミアムの織り込み

最も顕著な反応を示したのは日本の国債市場(JGB市場)であり、異なる年限の国債利回りが相反する方向へ動く「イールドカーブのスティープ化(傾きの急角度化)」が観測された 。この現象は、市場参加者が読み解いた今後の金融・財政政策のポリシーミックスを如実に反映している。

-

10年国債利回りの低下(金融緩和の長期化観測): 金融政策の指標となりやすい10年物国債の利回りは低下した 。これは、第4四半期のGDPが+0.2%と大幅に下振れたことを受け、日本銀行による早期の追加利上げ観測が完全に後退したためである 。強い賃金上昇の見通しに基づく利上げ路線が継続するのかという市場の疑心暗鬼に対し、経済の弱い成長力が「ノー」を突きつけた形となった 。市場コンセンサスは急速に修正され、実際の利上げ時期は早くとも「2026年後半」にまで後ずれするとの見方が支配的となった 。この利上げ遅延の織り込みが、中長期ゾーンの国債への資金流入(利回り低下)を促した。

-

超長期国債利回りの上昇(積極財政と国債増発リスク): 一方で、30年や40年といった超長期国債の利回りは明確に上昇(価格は下落)した 。この年限の利回りは、単なる日銀の政策金利の見通しだけでなく、政府の財政環境や国債の需給バランスを色濃く反映する性質を持つ 。市場は、GDPの壊滅的な下振れと高市政権の誕生を掛け合わせ、「政府は停滞する経済をテコ入れするために、大規模な積極財政(大型経済対策)に踏み切らざるを得ない」と合理的に推論した 。積極財政は必然的に新規国債の増発を伴うため、将来の債券需給の悪化(供給過多)が意識され、超長期ゾーンでの売り圧力が高まったのである 。

この「10年金利低下・超長期金利上昇」という複雑な動きは、日銀が手足を縛られて金融緩和を継続せざるを得ない一方で、政府が財政出動のアクセルを踏み込むという、極端なポリシーミックスへの移行を市場が確信した証左である 。

外国為替市場における流動性枯渇と円安圧力の再燃

外国為替市場においても、日本のファンダメンタルズの弱さと日銀のハト派的(緩和的)スタンスの長期化観測が、強烈な円安圧力として作用した 。

週明けの2月16日を迎える前、先週末のニューヨーク市場では、米国の消費者物価指数(CPI)の伸び鈍化を受けたドル売りの流れから、ドル円相場は一時1ドル=152円台まで円高方向に下落(調整)していた 。しかし、16日朝の日本のGDPショックによって状況は一変した。早期利上げ期待が完全に剥落したことに加え、前述の積極財政観測による「日本の財政規律への懸念(通貨信認の低下)」が重なり、調整的なドルの買い戻しが急拡大した 。結果として、ドル円は急速に153円台へと値を戻し、円安トレンドへの回帰が鮮明となった 。

さらに、この日の為替市場の価格変動を増幅させた構造的な要因として、グローバルな市場流動性の極端な枯渇が挙げられる 。2月16日は、中国をはじめとするアジア圏が「春節(旧正月)」の大型連休に突入しており、アジア時間の取引参加者が極端に細っていた 。さらに、米国市場も「プレジデンツデー」の祝日で株式・債券市場が休場であり、主要な米経済統計の発表予定もないという材料難の環境にあった 。流動性が低下している環境下では、少額の資金移動でも価格が大きくオーバーシュートしやすい。ユーロ圏の鉱工業生産指数やカナダの住宅着工件数など局所的な指標発表はあったものの、グローバルマクロの視点では、日本のGDP下振れと高市・植田会談という国内要因が圧倒的なテーマとなり、流動性の薄い市場で円安方向への一方的なプライスアクションを助長する結果となった 。

結論:今後の金融・財政政策の展望と政府・日銀の協調的緊張関係

本報告書の分析を通じて、2026年2月16日の高市総理と植田総裁の会談に関する一連の事象は、単なる政治的ゴシップではなく、日本経済が抱える構造的な脆弱性と、マクロ経済政策の限界を示す極めて重要なシグナルであることが証明された。

第一に、植田総裁が高市首相に「怒られた説」については、公式には否定されているものの 、内閣府が同日朝に発表した+0.2%という悲惨なGDP成長率 を前にしては、政府から日銀に対する強烈な政策変更(利上げ停止)の圧力が不可避的に働いたと解釈するのが至当である。選挙的マンデートを得た直後の政権に対して、中央銀行が独自の判断で引き締めを強行することは政治経済学的に不可能に近い 。

第二に、「今利上げするのは逆効果である」というマクロ経済学的説明は、各種データによって完全に裏付けられている。実質的なゼロ成長に等しい需要の弱さ と、今後1%台へと向かうディスインフレの予測 は、金融引き締めを行うための前提条件が完全に崩壊していることを示している。春闘を通じた実質賃金のプラス化や、食料品インフレの沈静化というハードルがクリアされない限り 、無理な利上げは日本経済を致命的なリセッションへと追い込むリスクが高い。

今後の展望として、日本銀行は少なくとも2026年後半までは政策金利を据え置かざるを得ない「身動きの取れない状態(Paralyzed)」に陥ると推測される 。その間、市場の焦点は高市政権による大規模な財政出動へとシフトし、国債増発懸念による超長期金利の上昇と、日米金利差の固定化による円安の進行(153円台の定着やさらなる下落)が継続する公算が大きい 。日本経済は当面の間、財政拡張を主軸とし、それを日銀が消極的に支えるという、2012年以降の枠組みに先祖返りしたようなポリシーミックスの下で運営されることになると結論付けられる。政府と日本銀行の間には、インフレ目標と財政規律を巡る「協調的緊張関係」が、これまで以上にシビアな形で横たわっていくことになろう。

【2025-2026年】高市首相と植田日銀総裁の会談・政策動向に関する参照リンク集

憲政史上初の女性首相となった高市氏の新政権発足から、日本銀行の植田総裁との重要な政策会談に至るまでの流れをまとめました。読者の皆様が経済動向を把握するための一次ソースおよび報道リソースとしてご活用ください。

1. 高市内閣の発足と就任会見

2025年10月、日本の政治史に新たな1ページが刻まれた就任会見の記録です。

2. 高市首相と植田日銀総裁の会談(2026年2月)

衆議院選挙後、政権と中央銀行の距離感に注目が集まる中で行われたトップ会談の詳報です。

- 首相官邸:令和8年2月16日 日本銀行総裁との会談 | 総理の一日

- Bloomberg / Yahoo!ファイナンス:高市首相、16日に植田日銀総裁と会談 - 衆院選以降初めて

- 野村総合研究所(NRI):日銀の植田総裁と高市首相が2回目の会談 - 衆院選後の政策展望

- みんかぶFX:【海外市場の注目ポイント】高市首相・植田日銀総裁会談の影響

- みんかぶFX:【これからの見通し】夕方の高市首相と植田日銀総裁の会談を確認

3. 日本銀行の公式発表・記者会見

金融政策の舵取りを担う日本銀行側の公式見解と、植田総裁による記者会見の記録です。

新政権の経済政策「高市トレード」や金融緩和の行方について、読者の間でも関心が高まっています。これらの一次情報を踏まえ、今後のマーケット展開を注視していく必要があります。