【2025年最新解説】日銀の利上げとは?住宅ローンや貯金、生活費はどう変わるのか徹底予測

日銀の利上げ:概要と到来した「金利ある世界」

「日銀が利上げを行った」「追加利上げの可能性がある」といったニュースが、連日メディアを賑わせています。

長年「ゼロ金利」や「マイナス金利」といった言葉に慣れきってしまった私たちにとって、「金利が上がる」という状況は未知の領域のように感じるかもしれません。

しかし、これは遠い経済の話ではなく、私たちの財布の中身に直結する重大な変化です。

住宅ローンの返済額が増える一方で、銀行預金の利息が増えたり、海外旅行が安くなったりする可能性もあります。

本記事では、そもそも日銀の利上げとは何なのかという基礎知識から、私たちの生活に及ぼす「良い影響」と「悪い影響」を、2025年の最新状況を交えて分かりやすく解説します。

詳細解説:家計へのインパクトを徹底解剖

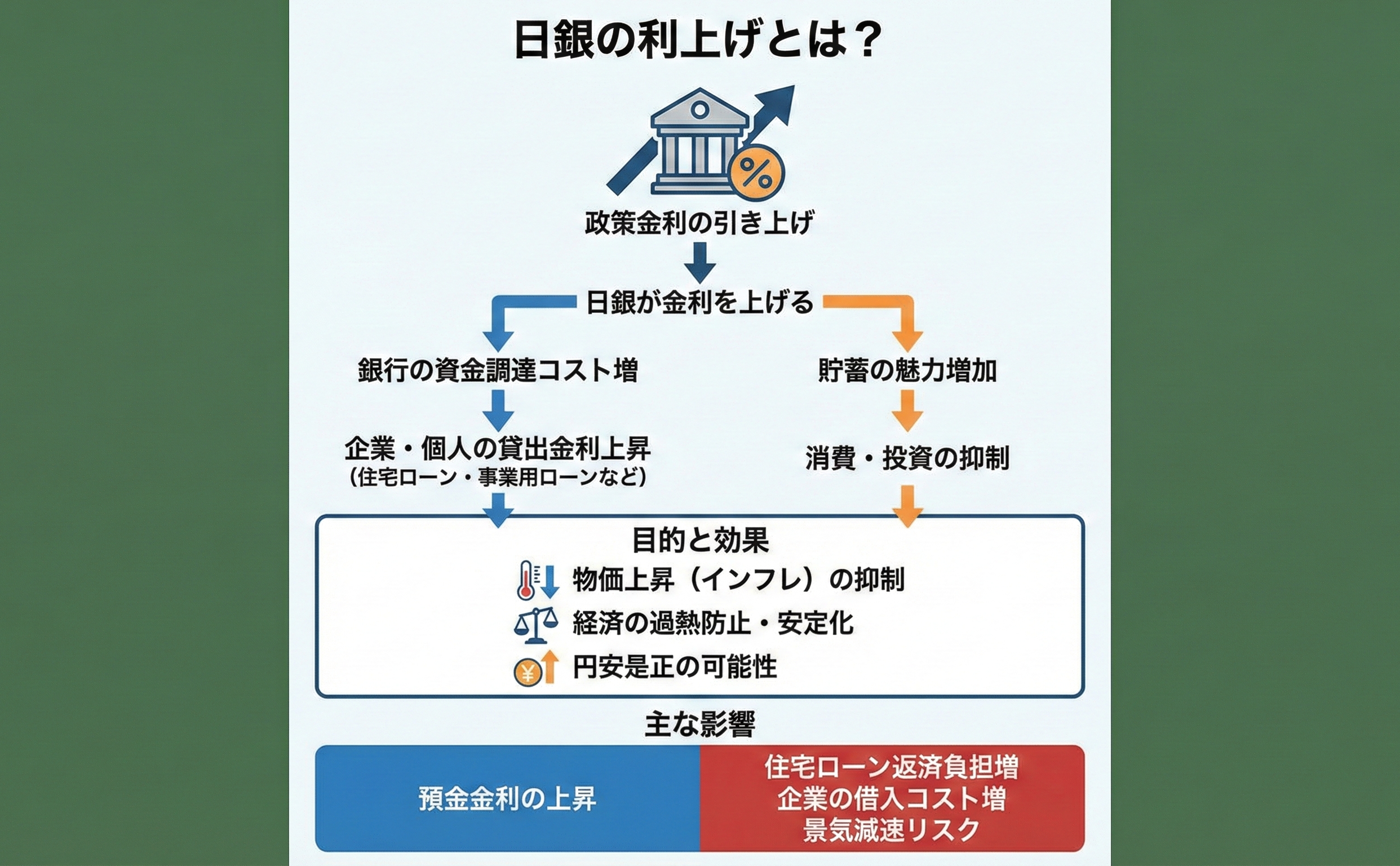

そもそも「日銀の利上げ」とは?

日本銀行(日銀)は「銀行の銀行」と呼ばれ、一般の銀行同士がお金を貸し借りする際の金利(政策金利)をコントロールしています。

「利上げ」とは、この政策金利の目標値を引き上げることを指します。

景気が良くなりすぎて物価が上がりすぎた(インフレ)時や、通貨(円)の価値が下がりすぎた時に、ブレーキをかけるために行われます。

金利を上げることで、企業や個人がお金を借りにくくし、経済の過熱を冷ます効果があります。

最大の影響:住宅ローンの負担増

私たちの生活で最も警戒すべきなのが「住宅ローン」への影響です。

利上げが行われると、それに連動して銀行の貸出金利も上昇します。

特に影響を受けやすいのが「変動金利型」でローンを組んでいる人です。

変動金利は「短期プライムレート」という指標に連動しており、これは日銀の政策金利の影響をダイレクトに受けます。

金利が0.1%上がるだけでも、35年ローンであれば総返済額は数十万円から百万円単位で変わってきます。

「固定金利」の人も、借り換えや新規借り入れの際の金利は既に上昇傾向にあります。

嬉しい誤算?:預金金利の上昇

一方で、メリットもあります。

「銀行にお金を預けても手数料でマイナスになる」と言われた時代は終わりつつあります。

利上げにより、普通預金や定期預金の金利が引き上げられます。

例えば、大手銀行やネット銀行では定期預金の金利が年0.5%〜1.0%近くまで回復する動きも見られます。

100万円預けて数円だった利息が、数千円、数万円になる時代が戻ってきたのです。

安全資産でお金を増やしたい人にとっては、追い風となります。

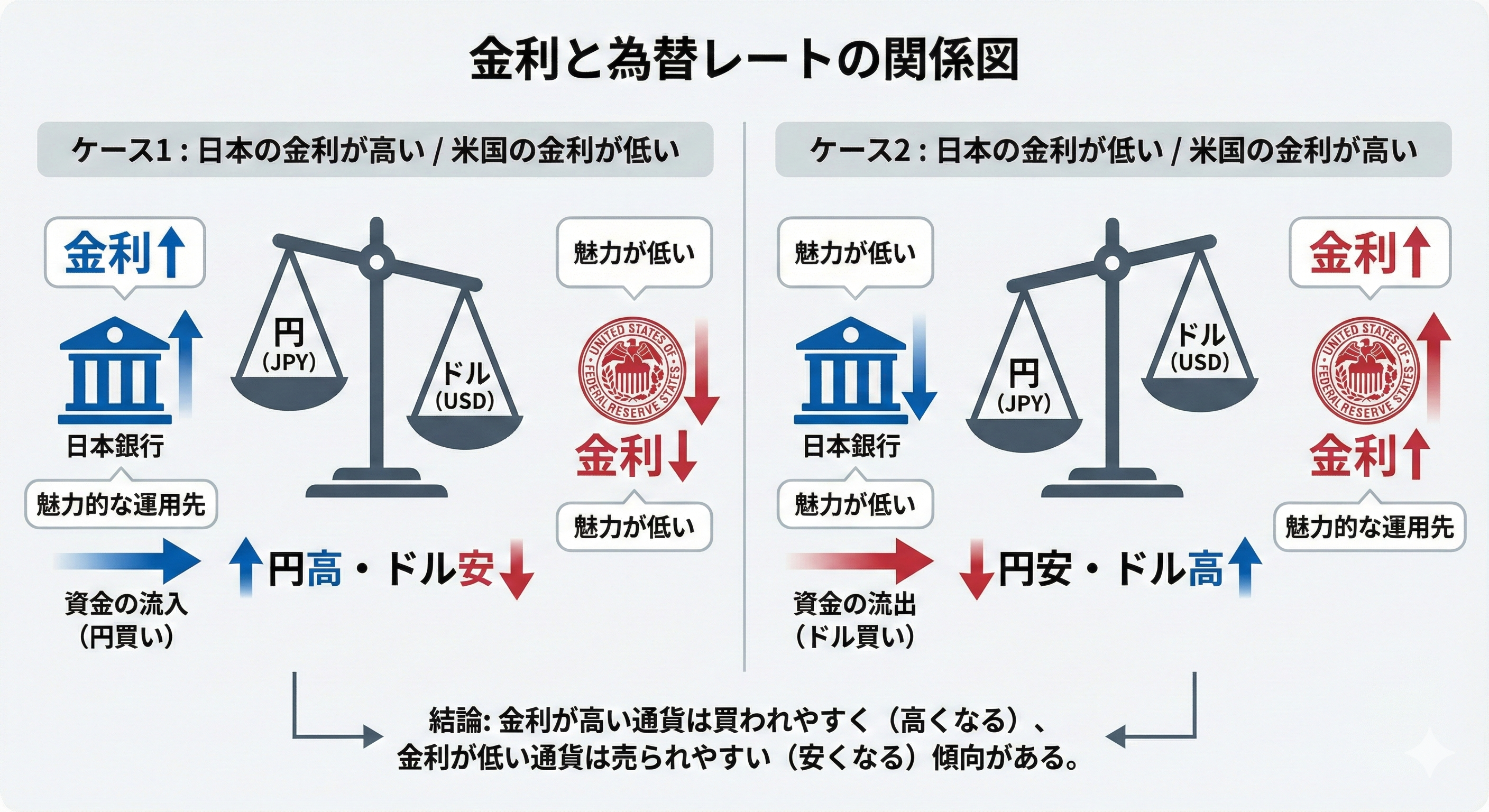

物価と円安:輸入品は安くなるか?

利上げは「円安」を食い止める特効薬とも言われています。

アメリカなどの外国金利が高く、日本が低い状態だと、投資家は円を売ってドルを買うため「円安」になります。

しかし、日本が利上げをして金利差が縮まれば、円が買われやすくなり「円高」方向に動きます。

円高になれば、エネルギーや食料品などの輸入コストが下がるため、長引く物価高騰が落ち着く可能性があります。

スーパーの商品の値上げラッシュが止まるきっかけになるかもしれません。

企業の賃上げと景気への懸念

懸念点は、企業の借入コストも増えることです。

借金の利息払いが増えれば、企業の利益が圧迫され、私たちが期待している「賃上げ」のペースが鈍化する恐れがあります。

また、住宅や自動車の購入意欲が下がれば、景気全体が冷え込んでしまうリスク(オーバーキル)もあります。

日銀にとって利上げは、薬にも毒にもなる難しい舵取りなのです。

参考動画:金利の仕組み

まとめ:金融リテラシーが生活を守る鍵

日銀の利上げは、日本経済が「デフレ」という長いトンネルを抜け、正常な状態に戻ろうとしている証拠でもあります。

住宅ローンなどの「借りる側」には厳しい局面ですが、預金などの「貸す(預ける)側」や、輸入品を購入する消費者としてはメリットもあります。

大切なのは、この変化を恐れるだけでなく、「固定金利への借り換えを検討する」「金利の高い定期預金を探す」など、自分のライフスタイルに合わせて賢く対応することです。

「金利ある世界」は、金融リテラシーの差が、そのまま生活のゆとりの差になる時代と言えるでしょう。

関連トピック

変動金利 vs 固定金利 (Floating vs Fixed Interest Rate)

住宅ローン選びの永遠のテーマ。利上げ局面では、目先の安さの変動か、安心の固定か、その選択が家計の未来を大きく左右します。

スタグフレーション (Stagflation)

「不景気なのに物価が上がる」という最悪の経済状態。利上げが失敗して景気だけが悪化し、物価高が止まらない場合、このリスクが高まります。

マイナス金利解除 (End of Negative Interest Rates)

2024年に日銀が行った歴史的な転換点。これが現在の利上げ路線のスタート地点となりました。

関連資料

書籍『決定版 金利が上がるとどうなるか』 (明日香出版社)

「金利のない世界」に慣れてしまった私たちは、「金利のある世界」をうまく想像できません。

しかし、物価上昇と同時に、否応なく金利が上がっています。

住宅ローンも連動して上がるのか?

預金やあの金融商品はどうなっていく?

政府や日銀の施策はどう変化する?

マクロの動きから身の回りの金利利回りまでわかりやすく解説します。

|

新品価格 |

![]()

Webサイト『日本銀行 金融政策の概要』

日銀がなぜ今利上げを行うのか、その公式見解やデータを一次情報として確認できます。

Webサイト『住宅金融支援機構 フラット35金利情報』

長期金利の動向を反映するフラット35の最新金利をチェックすることで、住宅ローン市場のトレンドを掴めます。