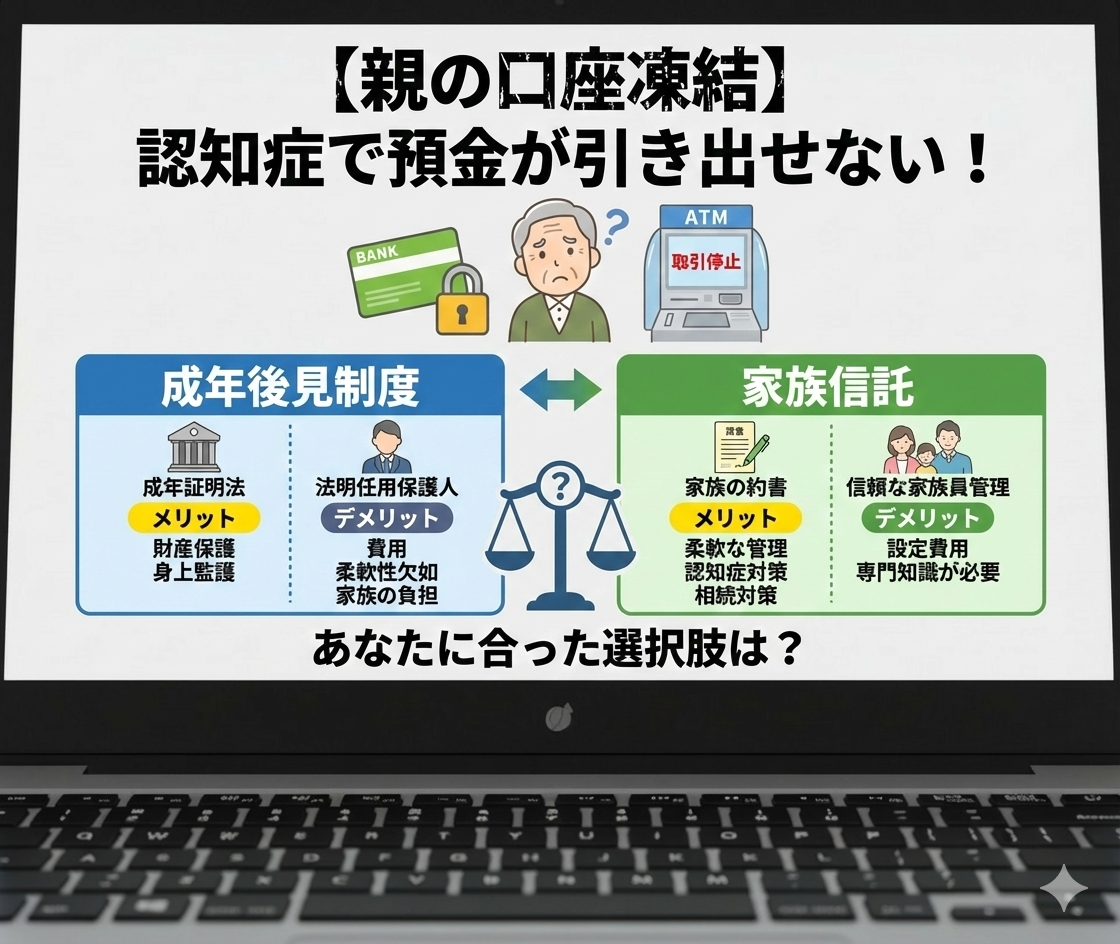

【親の口座凍結】認知症で預金が引き出せない!「成年後見制度」のメリット・デメリットと「家族信託」という選択肢

親の認知症と銀行口座凍結のリスク概要

「親が認知症になり、介護施設の入居一時金を払おうとして銀行窓口に行ったら、口座を凍結されてしまった」。

これは決して他人事ではなく、超高齢社会の日本で頻発している深刻なトラブルです。

銀行は口座名義人が「意思能力を喪失した(認知症などで判断能力がない)」と知った時点で、預金保護のために口座からの引き出しや解約をストップ(凍結)します。

たとえ子供であっても、暗証番号を知っていても、法的な権限なしにお金を動かすことはできなくなるのです。

このロックを解除し、親の資産を介護費用に充てるための公的な仕組みが「成年後見制度(せいねんこうけんせいど)」です。

しかし、この制度には「一度始めたらやめられない」「専門家に毎月報酬を払う必要がある」といったデメリットもあり、利用をためらう人が少なくありません。

そこで近年注目されているのが、元気なうちに資産管理を家族に託す「家族信託(かぞくしんたく)」です。

本記事では、口座凍結の恐怖と、その解決策である「成年後見制度」の仕組み、そして柔軟な資産管理が可能な「家族信託」との違いについて徹底解説します。

成年後見制度と家族信託の詳細比較

なぜ銀行口座は凍結されるのか?

銀行にとって最優先事項は「預金者本人の財産を守ること」です。

認知症により判断能力が低下すると、詐欺被害に遭ったり、親族が勝手にお金を使い込んだりするリスクが生じます。

そのため、銀行員との会話でつじつまが合わなかったり、家族が「親がボケてしまって…」と口を滑らせたりした瞬間、銀行は口座取引を停止します。

一度凍結されると、公共料金の引き落とし以外、窓口での出金や定期預金の解約は一切できなくなります。

解決策①:成年後見制度(法定後見)

すでに認知症が進んでしまっている場合の、ほぼ唯一の解決策です。

家庭裁判所に申し立てを行い、親の代わりに財産管理を行う「後見人」を選任してもらいます。

- メリット:

- 凍結解除: 後見人が選任されれば、堂々と親の預金を解約し、介護費用に充てることができます。

- 契約の取消権: 親が悪徳商法に騙されて高額な布団やリフォーム契約をしてしまっても、後見人が後から取り消すことができます(これが最大の強みです)。

- デメリット(落とし穴):

- 親族がなれるとは限らない: 家族が立候補しても、資産額や親族間の関係によっては、裁判所が弁護士や司法書士などの「専門家」を選任するケースがあります。

- ランニングコスト: 専門家が後見人になった場合、月額2万〜6万円程度の報酬を、親が亡くなるまで払い続けなければなりません。

- 柔軟性がない: 資産は「本人のため」にしか使えません。相続税対策のアパート建築や、孫へのお小遣いなどは原則認められなくなります。

解決策②:家族信託(民事信託)

親がまだ元気なうち、あるいは軽度の認知症(意思能力がある状態)であれば選べる、柔軟な選択肢です。

親(委託者)が、信頼できる子供(受託者)と契約を結び、財産の管理権限を移します。

- メリット:

- 柔軟な資産活用: 親の介護費用を作るために実家を売却したり、リフォームしたりといった判断を、子供の権限でスムーズに行えます。

- コスト削減: 専門家への継続的な報酬が発生しません(初期費用はかかります)。

- 裁判所が介入しない: 家族間で話し合って決めたルールで運用できます。

- 注意点:

- 「手遅れ」がある: 認知症が進行し、契約の内容を理解できなくなってからでは利用できません。

- 身上監護権がない: 成年後見人のように、入院の手続きや施設入居の契約代理などの法的な「身の上話」に関する権限は弱いです(財産管理に特化しているため)。

どっちを選ぶべき? 判断の分かれ目

- すでに認知症が重度: 選択肢は「成年後見制度(法定後見)」一択です。

- まだ元気・軽度: 「家族信託」または「任意後見制度(将来後見人になる人を決めておく契約)」を検討できます。

特に、「将来実家を売って老人ホームの入居金にしたい」と考えているなら、元気なうちに家族信託を結んでおくのが最も安全でスムーズな方法です。

成年後見と家族信託の参考動画

まとめ:元気なうちの対策がカギ

「親の金は、子供なら自由に使える」というのは大きな間違いです。

何の準備もせずに親が認知症になると、資産が凍結され、子供が自腹で介護費用を立て替える「介護破産」のリスクさえあります。

成年後見制度は強力な守りの盾ですが、不自由さやコストも伴います。

重要なのは、親の判断能力があるうちに家族でお金の話をし、「任意後見」や「家族信託」といった準備をしておくことです。

お盆や正月など、家族が集まるタイミングで、「もしもの時、通帳はどうする?」と切り出してみることが、親と自分を守る第一歩となります。

関連トピック

任意後見制度: 認知症になる前に、自分で「誰に」「何を」頼むかを契約しておく制度。法定後見よりも本人の意思が尊重される。

日常生活自立支援事業: 社会福祉協議会が行っているサービス。認知症や障害で判断能力が不十分な人の金銭管理を少額でサポートしてくれる。

遺言書: 自分が死んだ後の財産分けを決めるもの。家族信託や後見制度は「生きている間の財産管理」であり、役割が異なる。

関連資料

法務省「成年後見制度・成年後見登記制度」: 制度の概要や手続きの流れが掲載された公式ページ。

裁判所「後見ポータルサイト」: 申立てに必要な書類や、後見人の仕事内容についての動画解説がある。