2024年に新NISA(少額投資非課税制度)が本格スタートして以来、世の中は空前の投資ブームに沸いています。「貯蓄から投資へ」という国のスローガン通り、多くの人が将来のために積立投資を始めました。これ自体は素晴らしい第一歩です。

しかし今、このブームの裏側で「NISA貧乏」という予期せぬ深刻な問題が急増しているのをご存知でしょうか?

将来への備えを焦るあまり、毎月の生活費を極限まで切り詰め、カツカツの状態で投資にお金を回し続けてしまう……。そんな本末転倒な事態が、いま日本社会全体に蔓延しつつあります。

この記事では、プロの視点から「NISA貧乏」のリアルな実態と、なぜ私たちがそのような行動に駆り立てられてしまうのかという構造的な原因をわかりやすく解説します。そして、この罠から抜け出し、心に余裕を持った正しい資産形成のステップをお伝えします。

結論:「NISA貧乏」とは今の生活を犠牲にする本末転倒な状態

まずは結論からお伝えしましょう。

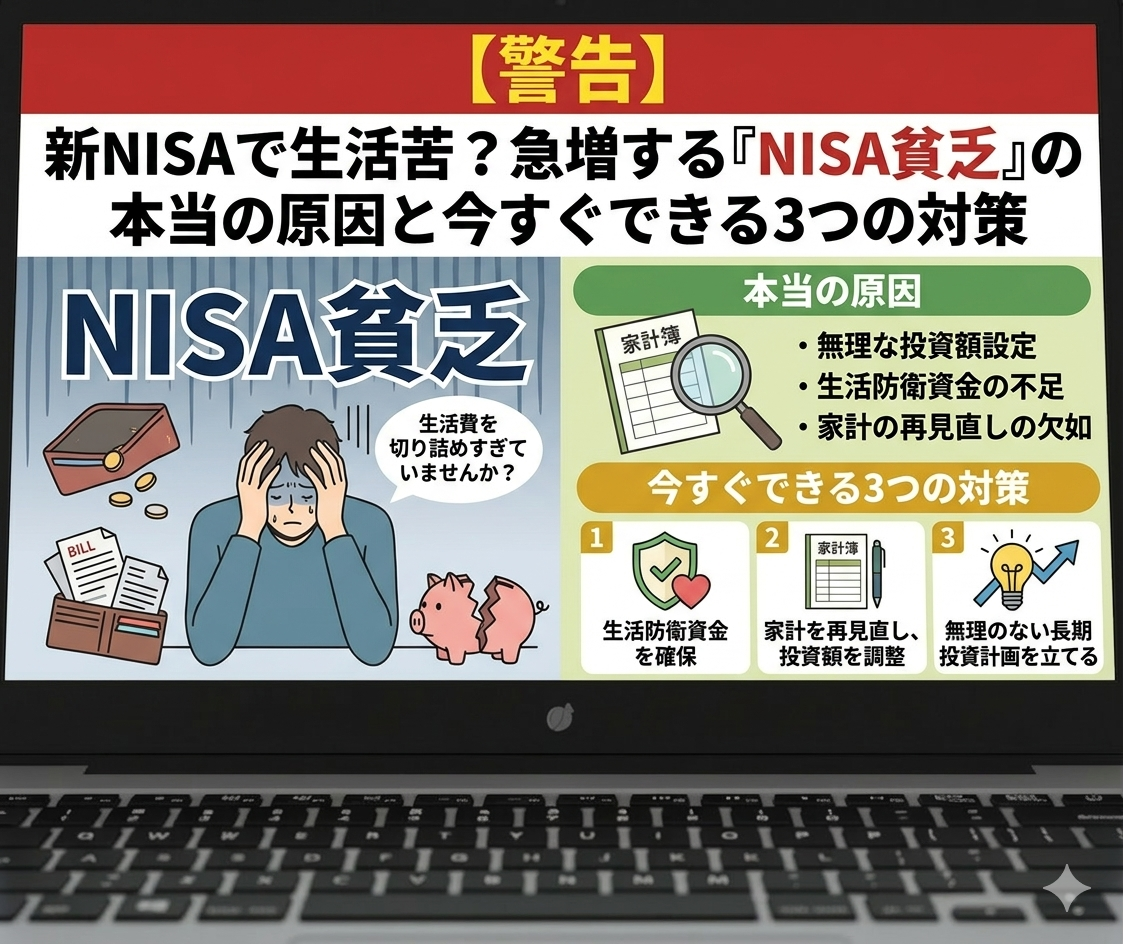

「NISA貧乏」とは、将来の不安や「非課税枠を使い切らなきゃ!」という強迫観念から、自分の収入に見合わない過大な金額をNISAに注ぎ込み、日々の生活資金が底をついてしまう状態のことです。

投資とは本来、人生の選択肢を広げ、現在と未来を「豊かにするための手段」です。しかし、いつの間にか「毎月〇万円積み立てること」や「投資枠を埋めること」そのものが目的になってしまい、美味しいものを食べたり、家族と旅行に行ったりといった「今の幸せ」を自ら破壊してしまっているのです。

大臣も苦言を呈する異例の事態

この事態は、単なる「投資初心者の失敗談」では済まされないレベルに達しています。

実際、2026年3月には片山金融担当大臣が「積み立て自体の目的化は意図していない」と異例のコメントを発表しました。国が推進した制度によって国民が生活苦に陥っている現状に、政府トップも危機感を募らせているのです。

手取り55万円でも陥る!?NISA貧乏のリアルな実態

「貧乏というくらいだから、収入が少ない人の話でしょ?」と思うかもしれません。しかし、驚くべきことに世帯手取りが55万円もある「パワーカップル」や高所得者層であっても、NISA貧乏に陥るケースが後を絶たないのです。

致命的なミスは「生活防衛資金」の欠如

家計の相談現場でよくあるのが、「毎月カツカツで貯金もないのに、将来が不安だからとりあえずNISAに毎月5万円積み立てている」というケースです。結果、突発的な出費(スマホの故障、冠婚葬祭など)に対応できず、生活費がショートしてクレジットカードのリボ払いに手を出してしまう……という悪循環に陥ります。

ここで彼らに決定的に欠けているのが「生活防衛資金」という考え方です。

生活防衛資金とは、「いざという時のための現金のストック(生活費の数ヶ月〜1年分程度)」のことです。

投資の世界では、「家計のムダを見直して黒字化する」→「生活防衛資金を現金でしっかり貯める」→「その上で余ったお金(余剰資金)を投資に回す」というのが絶対の鉄則です。この順番を無視して、ギリギリの生活からNISAにお金を回すのは、準備運動なしでフルマラソンを走るような危険な行為なのです。

キレイすぎる「運用シミュレーション」の罠

なぜ、生活に余裕がないのに無理をしてしまうのでしょうか?

その大きな原因の一つが、銀行や証券会社のサイトでよく見る「運用シミュレーション」です。

| 運用期間 | 積立元本

(月3万円想定) |

運用益

(年利5%想定) |

最終金額

(元本+運用益) |

|---|---|---|---|

| 5年 | 180万円 | 約24万円 | 約204万円 |

| 10年 | 360万円 | 約106万円 | 約466万円 |

| 20年 | 720万円 | 約513万円 | 約1,233万円 |

(表1:長期積立投資における理論上の資産推移モデル)

このような右肩上がりのキレイなグラフを見せられると、「早く始めないと損だ!」「月5万円に増やせばもっと儲かる!」とワクワクしてしまいますよね。

しかし、このシミュレーションには「20年間、一度もお金を引き出さず、市場も安定して成長し続ける」という超・非現実的な前提が隠されています。

現実の人生では、子どもの教育費、車の買い替え、親の介護など、まとまった現金が必要になるイベントが山ほどあります。シミュレーションの「夢」に魅了され、足元の「赤字家計」から目を背けてしまうことが、NISA貧乏の入り口なのです。

なぜ私たちは無理してまで投資してしまうのか?(3つの構造的理由)

NISA貧乏は、個人の知識不足(自己責任)だけで片付けられる問題ではありません。日本社会全体が抱える深い闇が、人々を過剰な投資へと駆り立てているのです。

理由1:抜け出せない「デフレマインド」と増税不安

日本は約30年間にわたる経済の停滞(デフレ)を経験しました。その結果、私たちの心には「とにかくお金(現金や資産)を貯め込まないと不安」というデフレマインドが染み付いています。

最近は少しずつお給料が上がる兆しもありますが、同時に社会保険料や税金も上がり続けています。「どうせ国に吸い上げられる」「将来はもっと増税されるに決まっている」という不信感から、手取りが増えても消費には回さず、全額をNISA口座に突っ込んでしまう「貯め込み経済」が定着してしまいました。

理由2:日本社会を覆う「3つの根深い不安」

さらに、私たちを焦らせるのが以下の「3大不安」です。

| 不安の種 | 私たちの心理(誤解と焦り) | その結果どうなる? |

|---|---|---|

| 老後資金 | 「年金は崩壊する」「老後は2000万円どころか絶対暮らせない」という過激な報道を信じ込む。 | 過剰に老後を恐れ、今の生活費を極限まで削ってNISAに退蔵させてしまう。 |

| 教育費 | 「子ども1人に2000万円かかる」という事実がプレッシャーに。 | 無理な積立を強行するか、最悪「お金がないから子どもは産めない」と諦めてしまう。 |

| 住宅ローン | 日銀の利上げニュース等により「今後の返済が払えなくなるのでは」と怯える。 | 金利上昇に備えるため、手元のお金をすべてNISAや繰り上げ返済に回し、消費が止まる。 |

(表2:「NISA貧乏」を加速させる日本社会の3大不安要素)

行動経済学では、普通、人は「遠い未来より目の前の楽しさを優先する」と言われています。しかし今の日本は、メディアや社会の空気によって「将来への恐怖」が異常に煽られすぎているため、「将来ホームレスになるくらいなら、今の幸せなんて捨ててでも備えなきゃ!」と、心理が完全に逆転してしまっているのです。

理由3:SNSが煽る「FOMO(取り残される恐怖)」

追い討ちをかけるのが、SNSやメディアの情報です。

「新NISAは最強のインフレ対策!」「まだやってないの?」といったメリットばかりを強調する情報が溢れかえりました。

これを見た人は、FOMO(Fear of Missing Out:自分だけが取り残されて損をする恐怖)に陥ります。「周りがやってるから、家計は苦しいけどとりあえず毎月5万円設定しよう!」と、見切り発車してしまう人が続出したのです。

NISA貧乏がもたらす、社会と個人への「3つの大ダメージ」

この「NISA貧乏」が蔓延すると、個人の生活が苦しくなるだけでなく、日本全体にとっても恐ろしい事態を引き起こします。

1. みんなが節約すると景気が悪くなる(合成の誤謬)

将来が不安で節約し、NISAにお金を回す。個人の行動としては「賢い防衛策」に見えますよね。

しかし、これを日本国民全員がいっせいにやったらどうなるでしょうか?

みんながモノを買わなくなり、外食もしなくなれば、企業は儲からず、私たちの給料も上がりません。給料が上がらないからさらに不安になって節約する……という最悪の悪循環に陥ります。

これを経済学で「合成の誤謬(ごびゅう)」と呼びます。例えるなら、映画館で「自分だけ立ち上がればよく見える」と思って全員が立ち上がってしまい、結果的に誰も見えなくなってしまうのと同じ状態です。

2. 暴落時にパニック!最悪の「狼狽売り」をしてしまう

投資には必ず価格の上がり下がり(ボラティリティ)があります。

手元に「生活防衛資金」がないNISA貧乏の人は、株価が暴落した時に耐えられません。

記憶に新しいのが、2024年8月の歴史的な大暴落です。年初のブームに乗って無理な積立を始めた人々は、一気に資産が減っていくのを見て「明日の生活費がなくなる!」とパニックに陥りました。そして、一番損をする「底値」のタイミングで慌てて売却してしまう「狼狽売り(パニックセル)」が大量発生したのです。

投資の最大の武器は「時間を味方につけること」なのに、生活に余裕がないせいで自らその武器を手放してしまうことになります。

3. 心の余裕がなくなり、日々の幸せが奪われる

もっとも身近で深刻なのが、精神的なストレスです。

毎月、自動的に高額な積立金が引き落とされ、お財布にはいつもお金がない。家族で美味しいものを食べることも、自分磨きのために本を買うこともためらってしまう。

将来の豊かさのために投資をしているはずなのに、「今、この瞬間」の心の余裕やウェルビーイング(心身の幸福)が完全に奪われているのです。これはあまりにも悲しい本末転倒です。

NISA貧乏から抜け出す!ステークホルダー別の解決策

では、どうすればこの「NISA貧乏」という罠から抜け出せるのでしょうか?

個人、金融業界、そして国が、それぞれ考え方を変える必要があります。

【個人編】投資の前に「家計の黒字化」を絶対ルールに

私たち個人が今すぐやるべきことは、積立額を増やすことではなく「家計の足元を固めること」です。

- まずは家計を黒字にする: 投資は必ず「毎月の余ったお金」でやること。赤字家計のまま投資をしてはいけません。

- 「生活防衛資金」を現金で確保する: 投資を始める前(あるいは少額で続けながら)、病気や失業に備えて生活費の半年分程度の「絶対に手をつけてはいけない現金」を銀行口座に貯めましょう。

- 周りと比べない適正額を: 「SNSでみんな月10万円やってるから」は危険です。自分のライフイベント(車検、子どもの入学など)から逆算して、無理のない金額を設定してください。

【金融・メディア編】「良いこと」ばかり伝えるのをやめる

銀行、証券会社、そして私たちメディアも猛省しなければなりません。

「投資でバラ色の未来!」と煽るだけでなく、「手元の現金がなくなるリスク」や「暴落時の怖さ」を、同じ熱量で伝える責任があります。

また、金融機関はシステム上で「お客様の年収に対して、この積立額は高すぎませんか?生活防衛資金はありますか?」とアラートを出して立ち止まらせるような、優しい仕組み作りが求められます。

【国・政府編】根本的な「将来不安」を取り除く政策を

「投資しろ」と言うだけでは不十分です。国民が「お金を貯め込まないと不安」になっている根本原因である、社会保障や税金への不信感を取り除く努力が必要です。

2024年に設立された金融経済教育推進機構(J-FLEC)などを通じて、「NISA口座がいくつ増えたか」ではなく、「家計が黒字で、心身ともに豊かな人がどれくらい増えたか」を目標にした、本質的な金融教育を国主導で進めていくべきです。

まとめ:投資は「人生を豊かにする手段」にすぎない

いかがだったでしょうか。

30年のデフレ、増税への不安、そして煽りすぎるメディア……「NISA貧乏」は現代の日本が生み出した社会病理とも言えます。

新NISAという制度自体は、私たちの資産形成を助けてくれる非常に強力で素晴らしいツールです。しかし、何度も言うように「投資は手段であって、目的ではありません」。

今の温かいコーヒーを楽しむ時間、家族との週末のレジャー、友人との語らい。そうした「現在の喜び」を適度に味わいながら、余ったお金で「未来への種まき」をする。現在と未来のバランスを取ることこそが、真の資産形成です。

もし今、「毎月の積立が苦しいな…」と感じているなら、勇気を出して一度設定額を減らし、家計を見直してみてくださいね。

参考リンク

- 手取り増えても「貯めなきゃ不安」で消費は増えず すっかり定着「NISA … (東洋経済オンライン)

- 「NISA貧乏」巡り、積み立て自体の目的化は意図せず=片山 … (ニューズウィーク日本版)

- NISA貧乏まっしぐら!手取り55万円の共働き夫婦「毎月5万円積立 … (ダイヤモンド・オンライン)

- 新NISAは月いくら積み立てる?|平均額と決め方を解説 | 会社設立のミチシルベ

- “新NISA貧乏”まで出現…エコノミスト指摘「社会保険料+税の増加率 … (PRESIDENT Online)

- 【投資家が選ぶ2024年マーケット重大ニュースは?】1位は8月「日経平均株価暴落」 – PR TIMES

- 国民の安定的な資産形成に向けた取組みについて (内閣府)