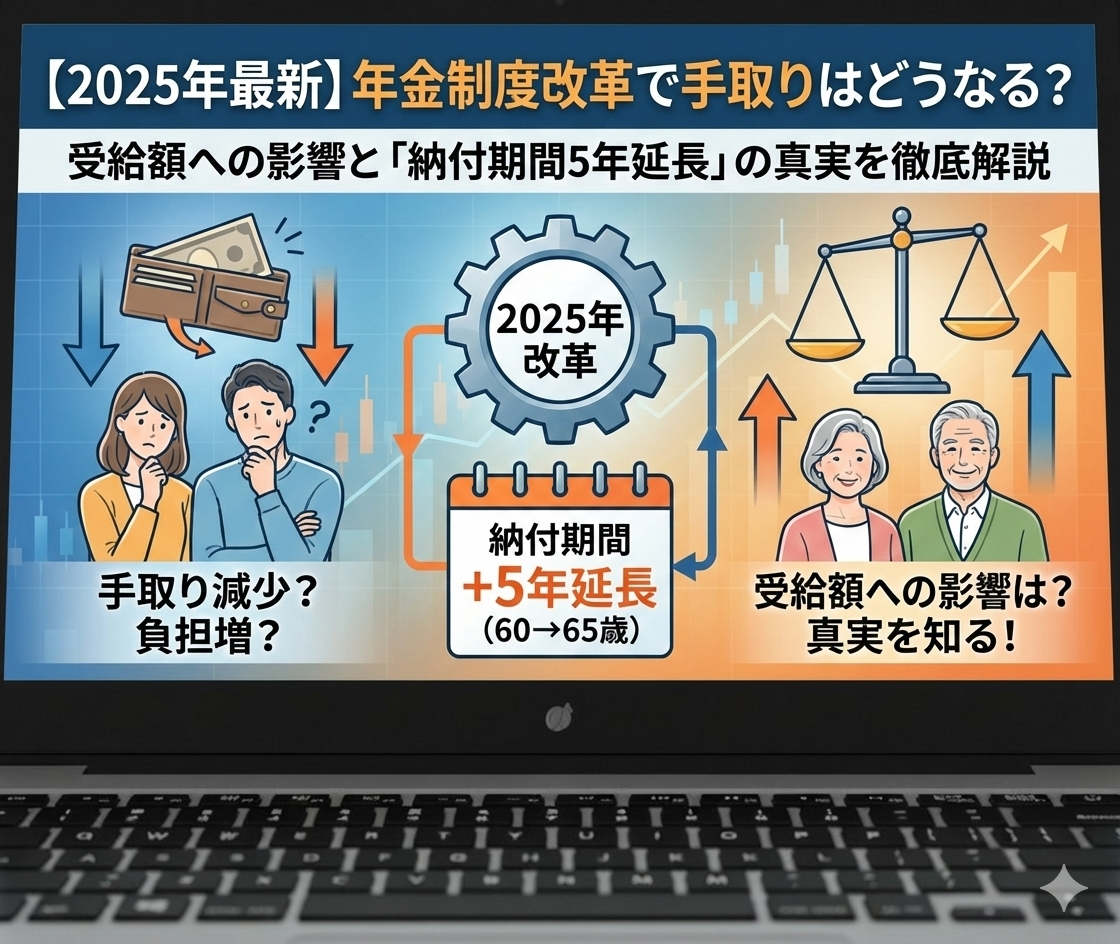

【2025年最新】年金制度改革で手取りはどうなる?受給額への影響と「納付期間5年延長」の真実を徹底解説

2025年年金制度改革の概要

2025年は、日本の公的年金制度にとって極めて重要な「財政検証」の結果を受けた、大規模な制度改革が実行・議論される節目の年です。

少子高齢化が加速する中で、制度を持続可能なものにするため、政府は「負担の増加」と「給付の調整」という難しい舵取りを迫られています。

特に現役世代やパートタイマーにとって関心の高い「国民年金の納付期間延長(60歳から65歳へ)」や、「社会保険の適用拡大(106万円の壁の撤廃)」は、毎月の手取り額に直結する切実な問題です。

一方で、将来受け取る年金額がどう変化するのか、インフレ下での「マクロ経済スライド」の影響など、不安要素も尽きません。

本記事では、2025年の年金制度改革のポイントを分かりやすく整理し、私たちの家計にどのような影響があるのか、そして今からできる対策について詳しく解説します。

年金制度改革の詳細と家計への影響

2025年改革の目玉:国民年金「65歳まで」納付へ

今回の改革議論の中で最もインパクトが大きいのが、国民年金(基礎年金)の保険料納付期間の延長です。

これまで「20歳から60歳までの40年間」だった納付義務を、「65歳までの45年間」へと5年間延長する案が現実味を帯びています。

これにより、自営業者や無職の方、60歳以降再雇用で働かない方などは、新たに5年間で約100万円(月額約1万7000円×60ヶ月)の保険料負担増となる可能性があります。

しかし、これは単なる負担増だけではありません。45年間満額納付することで、将来受け取る基礎年金の受給額が増額されるというメリットも提示されており、「負担増vs受給増」のバランスをどう捉えるかが重要になります。

パート・アルバイト直撃!「社会保険の壁」の崩壊

2025年は、パートやアルバイトとして働く人々にとっても転換点となりました。

これまで「年収106万円」「従業員数51人以上」などの条件で線引きされていた社会保険(厚生年金・健康保険)の加入要件が、さらに撤廃・緩和される方向で調整が進んでいます。

政府は、企業規模の要件を撤廃し、週の労働時間が20時間以上であれば、原則として全員が社会保険に加入する仕組みを目指しています。

これにより、目先の手取り収入は保険料の天引き分(約15%程度)減ることになりますが、将来受け取る厚生年金が増えるほか、傷病手当金や出産手当金といった保障が手厚くなるという側面もあります。

いわゆる「扶養内」で働いていた主婦(主夫)層にとっては、働き方の抜本的な見直しが迫られる一年となりました。

マクロ経済スライドと「実質」目減りの恐怖

年金受給額を語る上で避けて通れないのが「マクロ経済スライド」です。

これは、現役世代の人口減少や平均寿命の延びに合わせて、年金の給付水準を自動的に調整(抑制)する仕組みです。

2025年は物価上昇(インフレ)が続いているため、額面上の年金支給額は「増額」改定されましたが、マクロ経済スライドが発動されることで、物価の上昇分ほどは年金額が増えない現象が起きます。

つまり、通帳に振り込まれる金額は増えても、スーパーで買える物の量は減ってしまう「実質的な目減り」が加速する恐れがあるのです。

この現実に備えるためには、公的年金だけに頼らない老後資金の確保が急務となります。

在職老齢年金の見直し:働く高齢者を応援

一方で、明るい材料もあります。「在職老齢年金制度」の見直しです。

これは、60歳以降も働いて一定以上の収入(賃金+年金)がある場合、年金の一部または全額がカットされる仕組みですが、これが「高齢者の就労意欲を削ぐ」として批判されてきました。

2025年の改革では、この支給停止となる基準額(現行月額50万円など)をさらに引き上げる、あるいは制度自体を廃止する議論が進んでいます。

これにより、元気なうちはバリバリ働いて稼ぎ、年金も満額受け取るというライフスタイルが、より選択しやすくなるでしょう。

年金制度改革の参考動画

まとめ:制度を知り、賢く備える

2025年の年金制度改革は、「広く薄く負担し合い、制度を延命させる」という方向性が明確です。

現役世代にとっては保険料の負担増や手取りの減少といった痛みを伴うものですが、長生きリスクへの備え(終身年金の確保)という点では、社会保険への加入は強力なセーフティネットとなります。

重要なのは、制度の変更をただ嘆くのではなく、「自分の場合はいくら負担が増え、いくら受給が増えるのか」を正しくシミュレーションすることです。

「ねんきん定期便」や「ねんきんネット」を活用してご自身の加入状況を確認し、iDeCo(個人型確定拠出年金)や新NISAなどの自助努力と組み合わせて、賢く老後資金を設計していきましょう。

制度は変わりますが、情報を味方につければ、過度な不安は払拭できるはずです。

関連トピック

第3号被保険者制度:サラリーマンの配偶者が保険料負担なしで国民年金を受け取れる制度。廃止や縮小に向けた議論が加熱しています。

iDeCo(イデコ):公的年金の上乗せとして、節税しながら老後資金を作れる私的年金制度。

新NISA:投資の利益が非課税になる制度。年金の不足分を補う資産形成手段として必須の知識です。

在職老齢年金:働きながら年金をもらう際、収入によって年金が減らされる仕組み。

関連資料

書籍『2025-2026年版 図解わかる年金』:複雑な年金制度を最新の法改正に対応して図解した入門書。

|

新品価格 |

![]()

ムック本『定年後のお金と暮らし 2025』:年金だけでなく、退職金や税金、再雇用後の働き方まで網羅した実用誌。

|

新品価格 |

![]()

厚生労働省ホームページ:最も正確な一次情報源。「公的年金シミュレーター」などのツールも提供されています。