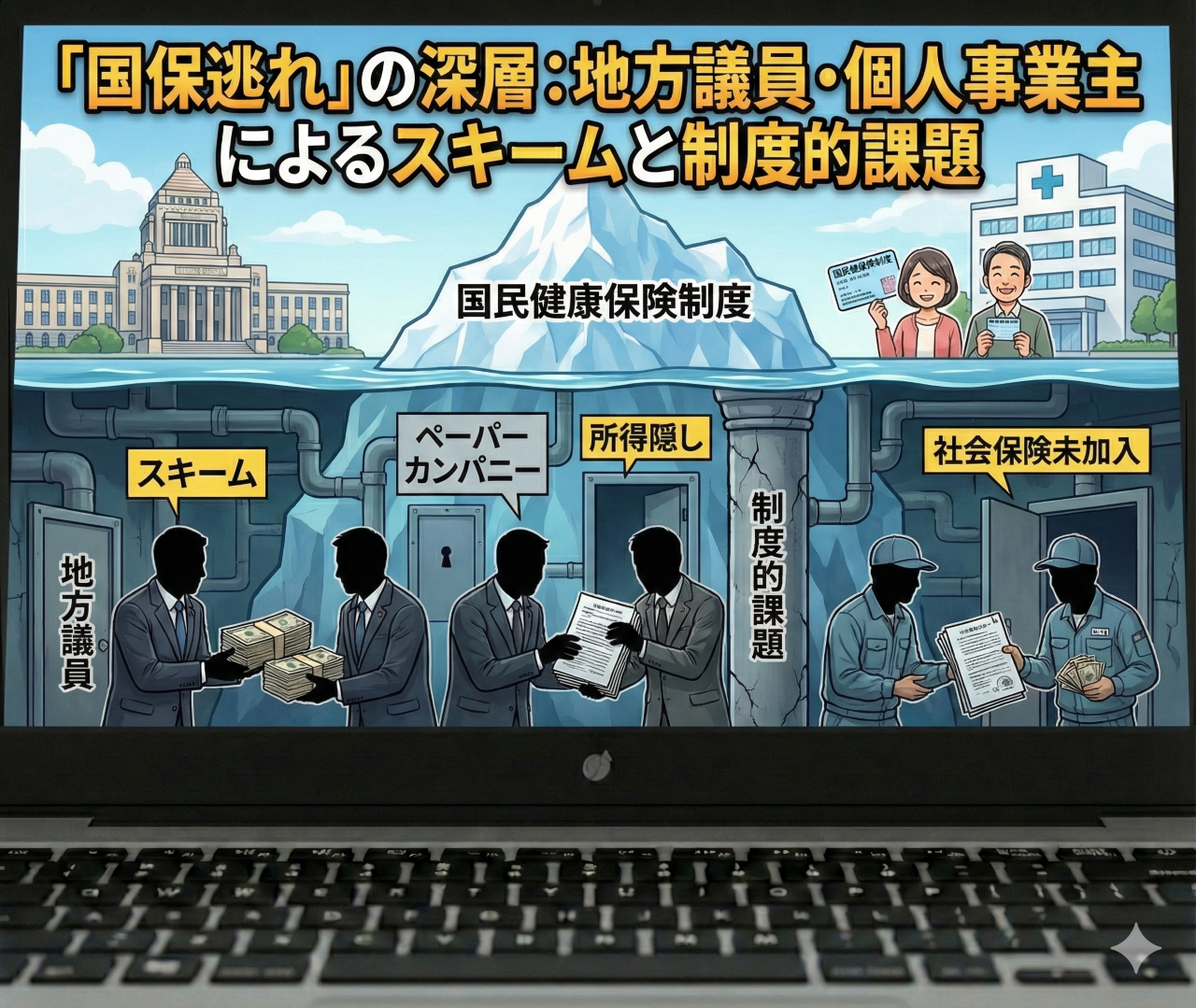

「国保逃れ」に関する包括的調査報告書:地方議員・個人事業主による社会保険適用スキームの構造的闇と制度的課題

地方議員や個人事業主による「国保逃れ」の実態とメカニズムを徹底解説。2025年度の国保料引き上げがもたらす影響、一般社団法人やマイクロ法人を使ったスキームの違法性、そして社会保障制度への影響を包括的に分析します。

1. 序論:社会保障制度の根幹を揺るがす「国保逃れ」の深層

1.1 研究の背景と問題の所在

日本の社会保障制度は、国民皆保険体制を基盤とし、すべての国民がいずれかの公的医療保険に加入することを義務付けている。この制度は、所得に応じて負担を分かち合う「能力に応じた負担」と、必要な医療を平等に享受できる「必要に応じた給付」を原則としている。しかし、近年、この公平性の根幹を脅かす事態が進行している。それが、一部の地方議員や高所得の個人事業主による「国保逃れ(こくほのがれ)」と呼ばれる巧妙なスキームである。

2024年から2025年にかけて表面化したこの問題は、単なる個人の節税行動やコスト削減の範疇を超え、公的医療保険制度の持続可能性に対する重大な挑戦として認識されつつある。特に、国民の代表である地方議員が、一般社団法人という「器」を利用して意図的に国民健康保険(国保)の負担を回避し、極めて低額な負担で社会保険(被用者保険)の利益を享受していた事実は、納税者の信頼を根本から損なうものであった。

「国保逃れ」の本質は、制度の「隙間(ループホール)」を突いたフリーライダー(ただ乗り)行為にある。国保は、自営業者や無職者、そして被用者保険に加入できない人々を支える「最後の砦(セーフティネット)」としての性格を持つが、構造的に中高所得層への負担が重くなりやすい特性がある。一方、企業に雇用される労働者が加入する社会保険(健康保険・厚生年金)は、事業主との折半負担や扶養家族の保険料免除といった手厚い保護が存在する。この二つの制度間の「負担の格差」が、経済合理性を追求するアクターに対し、実態を偽装してでも有利な制度へ移行しようとする強力なインセンティブを与えているのである。

1.2 本報告書の目的と構成

本報告書は、「国保逃れ」の実態、メカニズム、そしてそれが引き起こす社会的・制度的影響について、現在入手可能な資料とデータに基づき網羅的かつ詳細に分析を行うものである。特に、2025年度における国保料(税)の上限引き上げという最新の制度変更が、この問題にいかなる拍車をかけているかを検証する。

2. 日本の医療保険制度における「断絶」と経済的インセンティブ

2.1 国民健康保険(国保)の構造的脆弱性と高負担

「国保逃れ」が発生する根本原因は、日本の公的医療保険制度が「国民健康保険」と「被用者保険(社会保険)」という二つの異なる論理で運営されている点にある。

国民健康保険は、加入者の前年の「総所得」に基づいて保険料が算定される。ここには「事業主負担」という概念が存在せず、全額が自己負担となる。さらに、世帯人数に応じた「均等割」が加算されるため、多人数世帯や高所得世帯においては、負担額が極めて高額になる傾向がある。

2.1.1 2025年度における負担増の衝撃

2025年度の制度改正は、国保加入者にとってさらなる試練となった。厚生労働省は、国保料の年間上限額(賦課限度額)を前年度から3万円引き上げることを決定した。 具体的には、以下の項目で限度額が引き上げられている。

| 区分 | 2024年度限度額 | 2025年度限度額 | 引き上げ額 | 備考 |

|---|---|---|---|---|

| 基礎賦課分(医療分) | 650,000円 | 660,000円 | +10,000円 | 全世帯対象 |

| 後期高齢者支援金分 | 240,000円 | 260,000円 | +20,000円 | 全世帯対象 |

| 介護納付金分 | 170,000円 | 170,000円 | ±0円 | 40歳以上対象 |

| 合計(年間上限) | 1,060,000円 | 1,090,000円 | +30,000円 |

この改正により、年間所得が一定水準(単身世帯で約1,170万円以上など)を超える層にとっては、年間約109万円もの保険料が発生することになる。これに国民年金保険料(年間約20万円)を加えると、社会保障費だけで年間約130万円近いキャッシュアウトが発生する。これは、可処分所得を圧迫する巨大な固定費であり、「逃避」への強力な動機となる。

2.2 社会保険(被用者保険)の圧倒的優位性

対照的に、社会保険(協会けんぽ、組合健保など)は、高所得者にとって「シェルター(避難所)」として機能する構造的特徴を有している。

- 労使折半: 保険料の半分を事業主(会社)が負担する。自身がオーナー社長(マイクロ法人)であれば、実質的に全額自己負担だが、法人の経費として処理できるメリットがある。

- 標準報酬月額の上限: 健康保険料には上限があるが、それ以上に重要なのが「役員報酬の設定」によるコントロール可能性である。報酬を低く設定すれば、保険料も低くなる。

- 扶養制度の存在: これが国保との最大の違いである。社会保険では、年収130万円未満の配偶者や子供を「扶養」に入れることができ、その分の追加保険料は発生しない(無料)。国保では家族全員に「均等割」がかかるため、この差は歴然としている。

- 厚生年金のメリット: 将来受け取る年金が「2階建て」となり、給付水準が国民年金のみの場合より高くなる。

2.3 損益分岐点の分析

「国保逃れ」の経済合理性を検証するために、一般的な高所得個人事業主(年収1000万円)を想定したシミュレーションを行う。

- シナリオA:国保に残留

国保料:上限の約109万円(2025年度推計)

国民年金:約20万円

合計負担:約129万円/年 - シナリオB:マイクロ法人スキーム活用

役員報酬:月額45,000円(社会保険の最低等級付近)に設定

社会保険料(本人+法人負担):月額約22,000円 × 12ヶ月 = 約26.4万円

法人維持コスト(税理士報酬、均等割住民税等):約30万円

合計コスト:約56.4万円/年

この単純計算においてさえ、年間約70万円以上の差額が生じる。所得が高く、扶養家族が多いほど、この差は拡大し、年間100万円近いメリットを生むケースも珍しくない。この圧倒的なコスト差こそが、リスクを冒してでもスキームに手を染める原動力となっている。

3. 「闇」の深層Ⅰ:地方議員による一般社団法人スキームの精緻なメカニズム

2024年から2025年にかけてメディアの注目を集めたのが、兵庫県内の地方議員(日本維新の会所属等)による「国保逃れ」疑惑である。この事例は、公職にある者が、第三者の運営する一般社団法人を利用して社会保険加入資格を得ていた点で、極めて特異かつ悪質性が疑われるケースである。

3.1 スキームの運用フローとキャッシュフローの不自然さ

報道されたスキームの詳細を分解すると、通常の労働契約や委任契約では説明のつかない「逆転現象」が見て取れる。

- 法人の選定: 議員は、特定の一般社団法人にアプローチし、その「理事」に就任する。

- 資金の流れ(OUT): 議員は法人に対し、「会費」等の名目で月額3万4,000円〜5万円程度を支払う。

- 資金の流れ(IN): 法人は議員に対し、「役員報酬」として月額1万1,700円程度を支払う。

- 業務内容: 月に2回、メールで送られてくる簡単なアンケート(例:「身の回りに貸し会議室はあるか」「制度の〇×クイズ」)に回答するのみ。

ここには明確な経済的矛盾が存在する。「受け取る報酬(約1.2万円)」よりも「支払う会費(約3.4〜5万円)」の方が高いのである。通常の労働や委任関係において、働く側がお金を払って報酬を得るという構造はあり得ない。 しかし、ここに「社会保険料の削減効果」という隠れたパラメータを代入すると、方程式は成立する。

- 支出増: 会費(年額約40〜60万円)

- 収入増: 役員報酬(年額約14万円)

- コスト削減: 国保料等の削減メリット(年額約80〜100万円)

トータルで見れば、議員側には年間数十万円の実質的な手取り増が残る計算になる。法人は「会費」によって運営資金を得ると同時に、会員数を拡大できる。議員は社会保険加入資格を得る。双方の利害が「国保制度の負担回避」という一点で一致した結果、このような歪な契約関係が成立したと考えられる。

3.2 業務実態の形骸化と「使用関係」の欠如

このスキームの最大の法的論点は、議員がその法人の「使用される者(被保険者)」としての実態を備えているか否かにある。 健康保険法および厚生年金保険法において、法人の役員が被保険者となるためには、以下の要件が必要とされる。

- 定期的な報酬の支払いがあること

- 法人の経営に参画している、あるいは業務執行権を有していること

- 業務の実態があること(労務の提供)

月2回、数分で終わるアンケート回答が、法人の理事としての「業務執行」や「経営参画」に該当すると認めるのは極めて困難である。これは、形式的に理事という肩書きを与え、最低限の報酬を支払うことで、社会保険の加入要件を外形的に満たすために作り出された「偽装工作」であるとの疑いが濃厚である。 ABCテレビの報道によれば、アンケート内容は「知識の研鑽」と称されているが、実質的には誰でも回答可能なものであり、理事としての高度な判断や責任を伴うものではない。

4. 「闇」の深層Ⅱ:個人事業主・医療従事者によるマイクロ法人スキームの実態

地方議員のケースが「他人の法人」を利用するものであるのに対し、個人事業主や医師、歯科医師の間で流行しているのが、自ら法人を設立する「マイクロ法人(プライベートカンパニー)」スキームである。これを指南する税理士やコンサルタントは、「合法的な節税・社会保険料削減」として推奨しているが、運用次第では脱法行為となるリスクを孕んでいる。

4.1 「二刀流」による最適化戦略

この戦略の核心は、個人の経済活動を「個人事業」と「法人事業」に人為的に分割し、社会保険料の算定基礎となる「給与」を極限まで圧縮することにある。

- 法人設立: 合同会社(LLC)などの設立コストが低い形態で法人を登記する。

- 事業の切り出し: 個人事業の売上のうち、在庫管理や資産管理、コンサルティングなど、労働集約的でない部分を法人の売上とする。

- 最低報酬の設定: 代表社員(自分)の役員報酬を月額4万5,000円〜6万円程度に設定する。これにより、社会保険料は最低等級(またはそれに準ずる等級)に固定される。

- 生活費の確保: 主たる生活費は、引き続き「個人事業」の利益(事業所得)から賄う。個人事業所得には社会保険料(率)がかからないため、いくら稼いでも社会保険料は増えない。

4.2 「実体」なき法人のリスク

マイクロ法人の最大のリスクは、その「実体(Substance)」の有無である。 税務調査や年金事務所の調査において、以下のような状況が確認された場合、法人の実在性が否定される可能性がある。

- 法人の定款に記載された事業活動が行われていない。

- 法人の売上がほとんどなく、役員報酬を支払う原資が個人のポケットマネーから貸し付けられている。

- 個人事業と法人の事業内容が重複しており、明確に区分されていない。

- オフィスや設備の実態がない(ペーパーカンパニー)。

もし「社会保険料を削減するためだけに設立された実体のない法人」と認定されれば、法人格の否認には至らずとも、社会保険の適用が遡及して取り消され、過去数年分の国保料を追徴されるリスクがある。これは「節税」ではなく「租税回避行為」あるいは「偽装」とみなされる領域である。

5. 2025年以降の調査・規制環境と当局の対応

5.1 厚生労働省・日本年金機構の調査権限と強化方針

「国保逃れ」の拡大を受け、規制当局も監視の目を光らせている。特に厚生労働省と日本年金機構は、適用事業所の適正化に向けて調査体制を強化している。

特に、以下の特徴を持つ事業所は「重点調査対象」となりやすい。

- 被保険者が役員一人のみである。

- 役員報酬が極端に低い(最低賃金割れや扶養範囲内ギリギリの設定)。

- 事業所の所在地がバーチャルオフィスや居住実態のないアパートである。

- 一般社団法人等で、短期間に多数の理事が就任・辞任を繰り返している(「国保逃れ」の温床となっている可能性)。

5.2 法的論点:適法と違法の境界線

「国保逃れ」を取り締まる上での最大のハードルは、形式的には合法に見える手続きが踏まれている点である。法人の登記は本物であり、契約書も存在する。 しかし、法解釈においては「実質所得者課税の原則」や「事実認定」が優先される。

例えば、議員が利用した一般社団法人スキームにおいて、「月2回のアンケート回答」が「業務」として認められるか。労働法の実務において、使用従属性や労務の対価性が欠如していれば、それは雇用関係(あるいは委任関係に基づく業務執行)とは認められない。当局は、メールの送受信履歴、成果物、理事会の議事録などを詳細に分析し、「実態なし」との判断を下す方向に動いている。

6. 結論と提言:制度の抜本的見直しに向けて

本調査により、「国保逃れ」とは、単発的な不正事件ではなく、日本の社会保障制度が抱える構造的な欠陥――すなわち「国保と社保の負担格差」と「所得捕捉の不完全性」――が生み出した必然的な現象であることが明らかになった。

一般社団法人を利用した議員の事例は、業務実態の欠如が顕著であり、制度の趣旨を逸脱した「脱法行為」に近い性格を持つ。これに対しては、厳格な法的適用と遡及的な処分、そして政治的な責任追及が不可欠である。 一方で、マイクロ法人を活用した個人事業主の事例は、現行法上は「合法的な節税」の範疇に留まるケースも多いが、その動機が専ら「社会保険料回避」にある場合、潜在的なリスクを抱え続けることになる。

2025年の国保料上限引き上げは、負担の公平性を確保するための措置であるはずが、皮肉にも高所得層の「国保離れ」を加速させるトリガーとなっている。この悪循環を断ち切るためには、対症療法的な取り締まり強化だけでなく、以下のような抜本的な制度改革の議論が避けられない。

- 医療保険制度の一元化に向けたロードマップの策定: 職業や働き方による保険料格差を解消するため、長期的には国保と社保の統合や、所得ベースの保険料算定への統一を検討すべきである。

- 金融資産・法人所得を含めた包括的な所得捕捉: マイクロ法人に留保された利益や、配当所得なども含めて社会保険料の算定基礎とする仕組みの導入。

- 情報開示と透明性の確保: 特に公職にある者に対しては、納税・社会保険納付状況の透明性を高め、国民の監視下に置くシステムが必要である。

「国保逃れ」という闇を照らし出すことは、持続可能で公平な社会保障制度を再構築するための第一歩に過ぎない。今後の調査の進展と、それを受けた政策当局の対応が注視される。

参照データソース・参考文献一覧