はじめに

2026年、物価高騰に苦しむ私たちの生活を助けるため、政府が掲げている「食料品の消費税ゼロ」という画期的な政策が大きな話題を呼んでいます。しかし、いざ実行しようとすると「全国の小売店にあるレジシステムのプログラムを変更するだけで、約1年もの期間がかかってしまう」という驚きの事実が明らかになりました。この事態に対し、高市総理自身も「日本として恥ずかしい」と強い言葉で批判しています。

私たちが毎日何気なく買い物をしているレジですが、なぜ単に「消費税の数字を0に変える」だけで、これほどまでに長い時間が必要なのでしょうか?本記事では、日本のレジシステムがなぜこれほどまでに柔軟に変更できない構造になってしまったのか、その歴史的な背景と、裏側に潜む複雑な事情について、専門用語を極力使わずにどなたにでもわかりやすく紐解いていきます。

👇 本記事でわかる3つの重要ポイント 👇

- 【テーマ1】レジシステムの変更に1年もかかる本当の理由と技術的な壁

- 【テーマ2】システムを不便で変更しにくくしてしまった「3つの責任者」の秘密

- 【テーマ3】消費減税に向けた政治の駆け引きと、今後の最新レジシステムへの展望

この記事を最後までお読みいただければ、ニュースで頻繁に取り上げられている「レジ改修1年問題」の真実がスッキリと理解できるはずです。私たちの生活を守るための経済政策がスムーズに進むために何が必要なのか、一緒に考えていきましょう。

消費税ゼロ政策とレジシステムの壁:2026年の政治的焦点

2026年5月11日に開催された参議院決算委員会において、高市早苗総理大臣は、消費税の税率変更に伴う小売店のレジシステム改修に多大な時間を要する現状に対して、「システムの問題はちょっと日本として恥ずかしい」と極めて強い言葉で懸念を表明しました。この発言は、感染症の世界的流行(パンデミック)や大規模な自然災害といった有事や危機的状況が発生した際に、国家として税率すら柔軟に変更してスピーディーな経済対策を打つことができないという、現在の日本のITシステムの変更しにくさを「情けない」と非難したものです。

現在、高市政権は物価高騰対策の要として「食料品の消費税率ゼロ(消費減税)」を、政治における最優先の課題として掲げています。これは、将来的に低所得者を支援する「給付付き税額控除」という制度が本格的に実施されるまでの2年間に限定した「つなぎ」の措置として構想されており、総理自身が「悲願」と位置付ける重要な政策です。5月11日の同委員会において、公明党の里見参院議員から公約実現の意志を問われた際も、高市総理は「時間を要するシステム変更をできるかぎり早期に実施できる方法も検討しつつ、その実現に向けて強い思いを持って取り組んでいく」と答弁し、政策を断行することへの並々ならぬ決意を改めて示しています。

しかしながら、この国全体の経済を動かす大きな政策(マクロ経済政策)の実行を物理的に阻む最大の壁として浮上したのが、「小売現場におけるレジシステムの改修期間」という現場の技術的・実務的な課題です。2026年4月8日に開催された、与野党を超えて消費減税などを議論する「社会保障国民会議」の実務者会議において、レジシステムの改修を担うメーカーや日本POSレジ協会などの関係する事業者から意見の聞き取り(ヒアリング)が行われました。その結果、政府などの聞き取りに対してシステム会社側は、食料品の消費税率を「0%」に変更する場合は約1年程度の実務期間が必要であり、仮に既存の仕組みに近い「1%」へ変更する場合であっても、大手メーカーの対応で3ヶ月から半年(5〜6ヶ月)程度の期間がどうしても不可欠であるとの見通しを示したのです。

この「単なる税率の数字を変更するだけに1年もの時間を要する」という想定外の実務的な行き詰まり(ボトルネック)に対して、国政のトップが強いフラストレーションを示したのが冒頭の発言の真意と言えます。本記事では、「この柔軟性を欠く恥ずかしいシステムの仕様を決めたのは果たして誰なのか(メーカーか、政府か、あるいは財務省か)」という根本的な疑問を出発点とし、日本の小売店のITインフラがなぜこれほどまでにガチガチに固まってしまったのか、そのルールが決定された歴史的な経緯、何重にも重なる責任の構造、そして技術的・制度的な制約の真実について、様々な視点から網羅的かつ徹底的に分析を行っていきます。

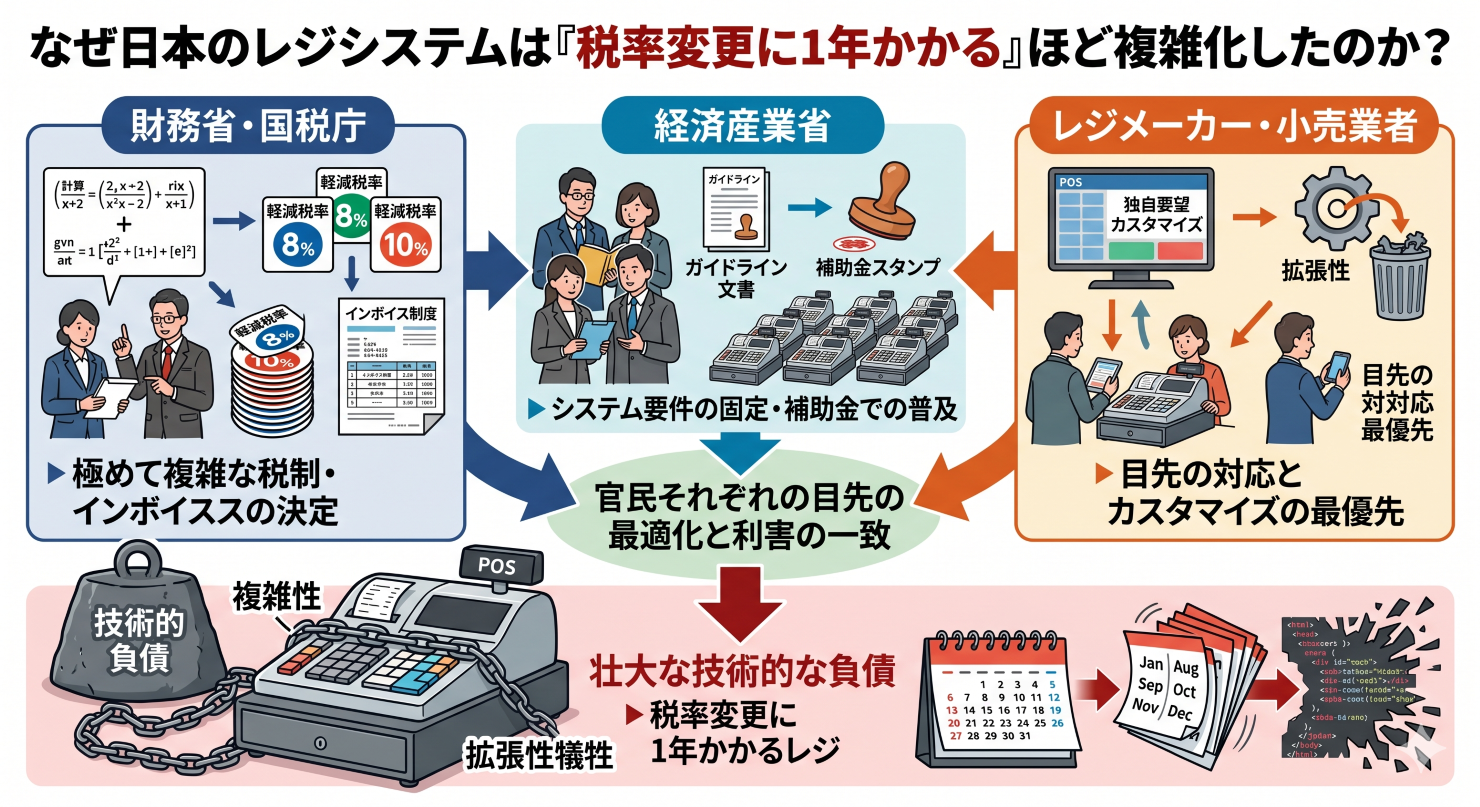

日本のシステムはなぜ変更できないのか?仕様を決めた3つの要因

「この恥ずかしいシステムの仕様を決めたのは誰か」という問いに対して、一つの企業や特定の政府機関だけを名指しすることは実際の状況に合っていません。現在、日本全国で動いている「税率を柔軟に変更できないレジシステム」は、財務省による「極めて複雑な税制・インボイスルールの構築」、経済産業省による「ルールを固定化させる補助金政策の展開」、そしてシステム開発会社および小売業者による「自社専用システム(オンプレミス)での過剰なカスタマイズと日本独自の進化(ガラパゴス化)の許容」という、3つの独立した要因が複雑に絡み合った結果として生み出されたものです。これは、過去の歴史的な経緯ややり方に縛られて、非効率だとわかっていても別の方法に乗り換えられなくなってしまう状態(経路依存性)の産物と言えます。

以下に、それぞれの関係者がシステムの仕様決定にどのように関わり、結果として変更の利かない硬直的なシステムを作り上げてしまったのか、その働きを詳しく解き明かしていきます。

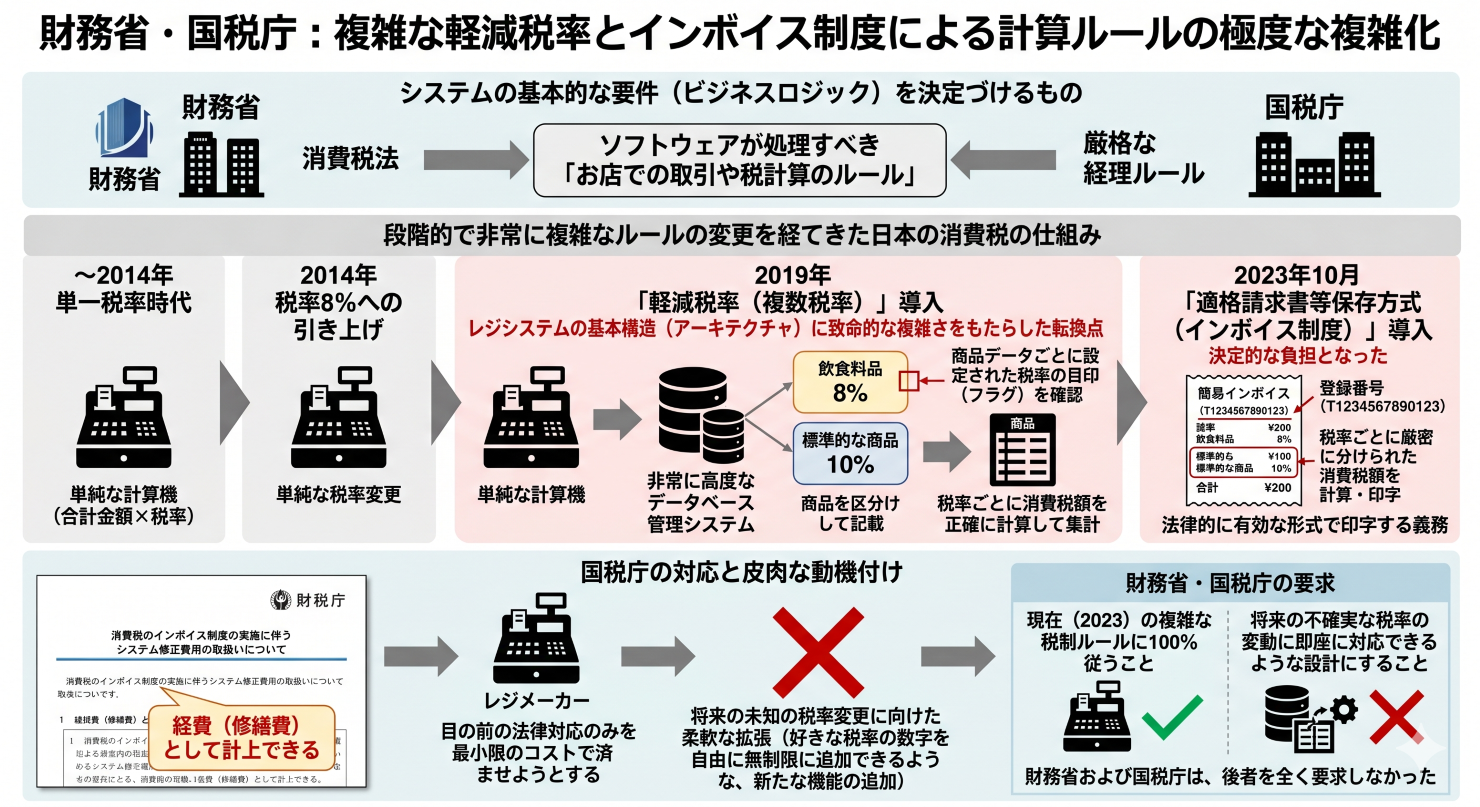

1. 財務省・国税庁:複雑な軽減税率とインボイス制度による計算ルールの極度な複雑化

システムの基本的な要件、すなわちソフトウェアが処理すべき「お店での取引や税計算のルール(ビジネスロジック)」を根底から決定づけているのは、財務省が作った消費税法と、国税庁が定める厳格な経理のルールです。日本の消費税の仕組みは、税率が一つだった時代から、2014年の税率8%への引き上げ、そして2019年の税率10%への引き上げおよび「軽減税率(複数税率)」の導入という、段階的で非常に複雑なルールの変更を経てきました。

とりわけ2019年の軽減税率の導入は、レジシステムの基本構造(アーキテクチャ)に致命的な複雑さをもたらした転換点です。飲食料品は8%、それ以外の標準的な商品は10%という複数の税率を同時に処理するため、レジシステムは単なる「合計金額に対する一つの掛け算を行うだけの計算機」から、「商品データごとに設定された税率の目印(フラグ)を確認し、商品を区分けして記載し、税率ごとに消費税額を正確に計算して集計する、非常に高度なデータベース管理システム」へと生まれ変わることを余儀なくされました。

さらに決定的な負担となったのが、2023年10月に導入された「適格請求書等保存方式(いわゆるインボイス制度)」です。これにより、レジシステムは単にお客様へ合計金額を提示するだけでなく、税率ごとに厳密に分けられた消費税額を計算し、適格請求書を発行する事業者の登録番号とともに、レシート(簡易インボイス)に法律的に有効な形式で印字する義務を負うことになりました。

これらの度重なる税制改正に伴うシステムの修正費用について、国税庁は「消費税のインボイス制度の実施に伴うシステム修正費用の取扱いについて」というお知らせを公表しています。この中で国税庁は、インボイス制度の導入に伴うシステム改修は、システムに従来備わっていた機能の役割を維持するために必要な改修を行うものであることが明確である場合には、新たな機能の追加や機能の向上などには当てはまらず、これらの修正にかかる費用は経費(修繕費)として計上できるとの解釈を示しました。この「従来の機能を維持するだけ」という税務上の枠組みが、皮肉なことに「将来の未知の税率変更に向けた柔軟な拡張(好きな税率の数字を自由に無制限に追加できるような、新たな機能の追加)」をシステムの要件から外してしまい、目の前の法律対応のみを最小限のコストで済ませようとする動機付けとして働いてしまった側面は否定できません。つまり、財務省および国税庁は、レジメーカーに対して「現在の複雑な税制ルールに100%従うこと」を強く求めましたが、「将来の不確実な税率の変動に即座に対応できるような設計にすること」は全く要求しなかったのです。

2. 経済産業省:補助金制度による「要求仕様」の全国的な固定化

財務省が定めた複雑な税制ルールを小売の現場に定着させるため、経済産業省は2019年の軽減税率導入に合わせて大規模な「軽減税率対策補助金」を展開しました。実は、この補助金制度で決められた条件(要件定義)こそが、現在の中小規模の小売店に広く普及しているレジの仕様を実質的に決定づけ、システムの変更しにくさを全国規模で固定化させた最大の要因であると言っても過言ではありません。

経済産業省が主導した補助金制度は、事業者がシステムを新しく導入したり改修したりする際の金銭的なハードルを下げる目的で作られており、主に以下の3つの型(A型・B型・C型)に分類されて実施されました。

| 補助金のタイプ | 対象となるシステムの概要 | 補助対象となる詳細な条件と上限額の設定 |

|---|---|---|

| A型 複数税率対応レジの導入等支援 |

中小企業や小規模な事業者において、日頃から軽減税率対象の商品を販売している店舗が、複数税率に対応するレジを新しく導入したり、既存のレジを改修したりする場合の費用を支援する。 | 原則として費用の4分の3以内を補助(導入費用が3万円未満の機器を1台のみ導入する場合は5分の4以内、タブレットなどの一般的な機器は2分の1以内)。上限額はレジ1台あたり20万円、複数台導入時は1事業者あたり200万円。商品データの設定費用も対象とされた。 |

| B型 受発注システムの改修等支援 |

電子的な受発注システム(EDI/EOSなど)を利用する事業者が、複数税率に対応するために必要となるシステムの改修や入れ替えを支援する。 | 費用の4分の3以内を補助(上限額:発注システムの場合1,000万円、受注システムの場合150万円、両方の場合は1,000万円)。 |

| C型 区分記載請求書等への対応支援 |

商品を区分けして記載する請求書などの保存方式に対応するために、企業間での取引における請求書等の作成に関わるシステムの開発や改修を行う場合の費用を支援する。 | 費用の4分の3以内を補助(上限額:1事業者あたり150万円)。 |

この多額の公金が投入された補助金を受け取るためには、経済産業省が指定する「複数税率(8%と10%)への対応」や「区分記載請求書の発行機能」、「外部のシステムとの連携(発注書の発行、請求の管理など)」といった極めて厳密な条件を満たす必要がありました。

システムメーカーやIT開発会社は、自分たちの顧客である小売店が確実にこの補助金を受け取れるように、経済産業省のガイドラインに「ぴったりと当てはまるシステム」を開発することに会社全体の力を集中させました。ここでの致命的な問題は、政府のガイドラインが「8%と10%の税率を同時に扱う」という当時の目前の課題を解決することのみを前提に設計されており、「将来的に税率が0%や1%、あるいは大規模な災害時に15%に変動した際に、レジを使う人自身の簡単な設定変更のみで即座に対応できるような柔軟な設計」を必須の条件として指定していなかったことです。

結果として、補助金を最大限に活用して一斉に導入や改修が行われた全国数十万台のレジシステムは、「8%と10%の税率を処理することに特化した専用の機械」として仕様が完全に固定化されることになりました。行政のガイドラインが事実上の「システムの設計図」となってしまい、その枠を超える柔軟性に対する投資は「無駄な開発コスト」として排除されてしまったのです。

3. レジメーカーと小売業界:自社専用システムへのこだわりと過度なカスタマイズの弊害

政府の制度づくりに加えて、民間側の商売の慣習やITの導入に対する昔ながらの考え方も、仕様を決めた重要な当事者です。日本の小売業界、特に地方に根ざしたスーパーマーケットや中堅のチェーン店においては、インターネット上で提供される標準化されたクラウド型のレジサービス(SaaS型POSレジ)よりも、自社の複雑なポイント還元制度や、独自の在庫管理の方法、そして地域特有の受発注の流れに合わせてゼロから作り上げられた「店舗ごとにサーバーを置いて自社で運用するシステム(オンプレミス型)」を好む傾向が非常に強くありました。

日本POSレジ協会に加盟するような国内の主要メーカーやシステム開発会社は、これらのお客様の要望に応えるため、小売企業ごとに完全に独立した独自の開発(いわゆるゼロからのスクラッチ開発や追加開発)を行ってきました。この「一品モノ」のオーダーメイドのシステム開発は、普段の状況においては各店舗の作業の流れにぴったり合っているため、業務の効率が高いという強みを持っています。しかし、消費税率の変更のような、取引のルールの根幹に関わる全国一律のシステムアップデートが必要となった際には、致命的な弱点をさらけ出してしまいます。

最新の標準化されたクラウドシステムであれば、システム会社側が中央のクラウドサーバー上で税率の基本データを一つ書き換えるだけで、全国数十万店舗のレジ端末に対してインターネット経由で一斉にアップデートを適用することが可能です。しかし、地方のスーパーなどで動いている、日本独自の進化を遂げた古い自社運用型のレジシステムの場合、店舗や企業ごとに仕様やデータの構造が全く異なるため、システムエンジニア(SE)が個別に改修のためのプログラムを一から書き起こし、システム同士が正しく動くかテストを行い、最終的に各店舗に直接出向いて設定を行うという、気の遠くなるような膨大な手作業が発生してしまうのです。

したがって、「この恥ずかしいシステムの仕様を決めたのは誰か」という問いに対する、正確かつ総合的な回答は以下のようになります。

- 税金計算の極めて複雑な仕様と制限を決めたのは「財務省・国税庁」です。

- その複雑な税制に対応するためのシステム条件(ガイドライン)を固定化し、特定の機能だけに絞った普及を補助金で後押ししたのは「経済産業省」です。

- 将来の拡張性を犠牲にしてでも、目先の条件クリアとお客様の独自の要望(カスタマイズ)を最優先したシステム構造を選んだのは「レジメーカーと小売業者」です。

これら官民それぞれが目先の最適化だけを追い求め、各々の利害が見事に一致してしまった結果が、今日の「税率変更に1年かかるレジ」という壮大な技術的な負債を生み出してしまったのです。

「税率ゼロ」への改修になぜ1年かかるのか:技術的・制度的制約の真実

2026年4月8日に開催された社会保障国民会議の実務者会議において、レジのシステム改修を担う事業者(日本POSレジ協会などのメーカー側)から「税率変更の準備には1年程度を必要とする」との意見が出され、政治の世界に大きな波紋を呼びました。

なぜ、ITシステムにおける単なる数字の変更にこれほどの期間が必要なのでしょうか。その背景には、単なるプログラミングの限界にとどまらない、制度の設計上の複雑な問題点と業界構造の深い闇が存在しています。

「1%」と「0%」の決定的な違い:区分経理とインボイス制度の壁

政府の聞き取りに対してメーカー各社は、「税率を1%にする場合は3ヶ月から半年程度、0%にする場合は1年程度かかる」と回答しています。この期間の決定的な差は、システムの設計における根本的なデータの取り扱い方に原因があります。

| 検討される税率のシナリオ | 予想されるシステムの改修期間 | システム要件と技術的なハードルの本質 |

|---|---|---|

| 食料品の税率を「1%」に引き下げ | 3ヶ月〜6ヶ月 (大手メーカーの一部は最短3ヶ月で改修可能と回答) |

既存の「課税される取引(軽減税率)」の延長線上として処理できるため、技術的なハードルは低いです。現在「8%」と設定されている枠組みを利用し、新しい税率の基本データを追加するだけで対応可能です。既存のインボイス要件(税率ごとに区分けして記載するルール)の計算の仕組みをそのまま流用しやすいため、システム全体の作り直しは不要です。 |

| 食料品の税率を「0%」に引き下げ | 約1年(12ヶ月程度) | 単なる数字の変更ではなく、根本的な設計の考え方の変更を伴います。税法上、この「0%」が「非課税(そもそも消費税の対象外)」なのか、「免税(輸出免税などと同じ扱い)」なのか、「課税の対象だが便宜上税率が0%」なのかによって、インボイス制度の元での仕入れに関する税額控除の計算の仕組みが根底から覆ってしまいます。非課税とも異なる例外的な処理の追加や、レジから裏方の請求書管理システムまでの全体的な再設計が必要となります。 |

税率を「1%」とする場合、それはすでに存在している「税金がかかる税率」の枠組みの中に収まるため、システム上は非常に扱いやすいのです。プログラムの内部の計算式に新しい税率のデータ(マスター)を適用し、現在使われているレシートの印字形式に「1%対象商品」という印字の枠を追加するだけで済むからです。

一方で、「0%」を導入する場合、事態は極めて複雑になります。現在のレジシステムや裏方の会計・受発注システムは、商品が「課税される」か「非課税である」かを厳密に区分けして在庫管理や売上計算を行っています。もし食料品が「0%」となった場合、販売するお店側は「税込み価格」の調整や店頭の値札の貼り替えといった物理的な作業に追われるだけでなく、システム上では「既存の設計には存在しない例外の処理」として、新たなプログラムを広範囲に組み込む必要が生じます。特に、インボイス制度のもとでは、売上の税額から仕入れの税額を差し引く計算において、「0%」の取り扱いを厳密に法律の解釈通りにシステムへ落とし込まなければ、企業ごとの決算そのものに重大なエラーを引き起こす危険性があります。メーカー側が「0%は制度上どういう意味を持つゼロなのかをしっかり詰めないと、さらに処理すべき事項が増えてしまう」と心配しているのはこのためです。

深刻なシステムエンジニア(SE)不足という最大のボトルネック

4月8日の実務者会議でメーカー側が「改修に1年程度必要」とした最大の根拠として挙げられたのが、「既存のシステムに詳しいシステムエンジニア(SE)の慢性的な人手不足」です。

先ほども述べた通り、地方の中小規模の小売業者やスーパーマーケットの中には、地元のIT企業が独自の仕様で作り上げたレジシステムや受発注システムを使用しているケースが多々あります。これらの古いシステム(レガシーシステム)を安全に改修するためには、システムを作った当時の経緯や、独自のデータの構造、修正プログラムを当ててきた履歴を深く理解している「特定の熟練したエンジニア」の存在がどうしても不可欠です。一般的な知識しか持たない若手のエンジニアを投入しても、中身がブラックボックス化した仕様を解読できず、深刻なシステム障害を引き起こしてしまうリスクが高いのです。

もし政府が消費減税を決定し、全国の小売店が一斉に「システム改修」を注文した場合、限られたエンジニアの人員に依頼が殺到し、IT業界全体で深刻な人員の奪い合い(パンク状態)が発生してしまいます。実務者会議においてメーカー側は、「システム改修の具体的な作業期間は法律の改正内容にもよりますが、事前の人員確保には最大限努力するものの、政府の支援などによって短期間で大きく改善することは困難である」と証言しており、物理的なプログラミングの作業にかかる時間よりも、その作業を担う人間の確保が絶望的であることを示唆しています。

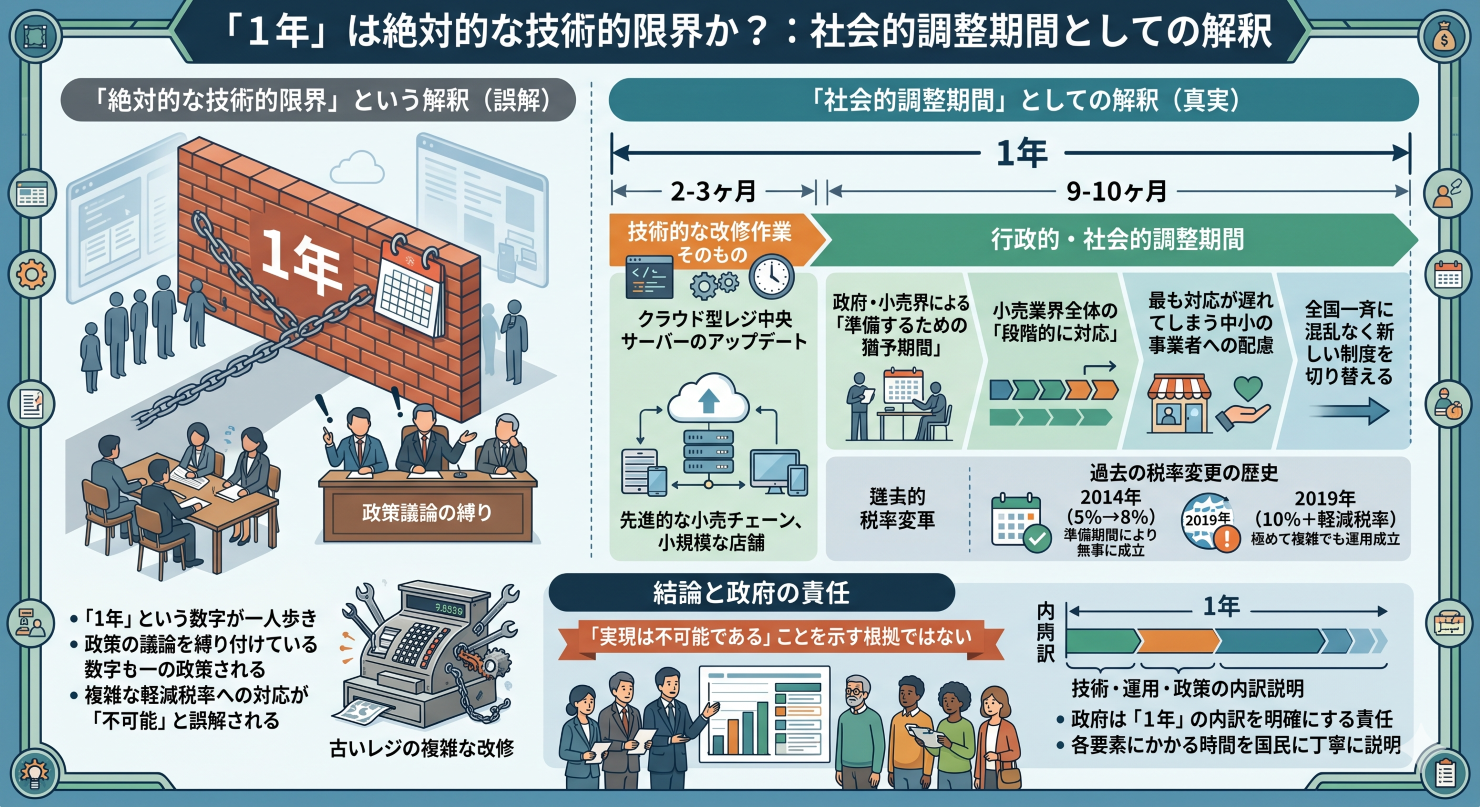

「1年」は絶対的な技術的限界か?:社会的調整期間としての解釈

しかしながら、この「レジ改修に1年かかる」という数字が、あたかも絶対的な物理的・技術的な限界であるかのように一人歩きし、政策の議論を縛り付けていることに対しては、専門家から危惧する声も上がっています。

過去の税率変更の歴史を振り返れば、実際の状況は明らかです。2014年の5%から8%への引き上げや、2019年の10%引き上げと極めて複雑な軽減税率の導入は、いずれも大規模な制度変更でしたが、その際に「技術的な改修作業そのもの」に1年もの時間を要したというよりも、政府が事前に十分な「準備するための猶予期間」を設け、小売業界全体が段階的に対応を進めるための期間を含めていたというのが実情です。特に軽減税率は複数の税率が混ざり合うという前例のない複雑な仕組みでしたが、それでも運用は無事に成立しました。このことからも、技術的にどうしても1年が不可欠であると決めつけるのは少し早計だと言えます。

また、近年のITの傾向を見れば、クラウド型のレジシステムを導入している先進的な小売チェーンや小規模な店舗においては、中央サーバーのアップデートを行うことによって、比較的短期間で対応を完了させることも技術的には十分可能とされています。

したがって、政府の聞き取りにおいてシステム会社側が提示した「1年」という期間は、「最も対応が遅れてしまう古いレジを使っている中小の事業者まで含めて、全国一斉に混乱なく新しい制度を切り替えるために必要な、行政的・社会的な調整期間の合計」として解釈するのが妥当です。この数字があたかも「実現は不可能である」ことを示す根拠のように扱われることは不適切であり、政府には「1年」という数字の内訳を明確にし、技術・運用・政策のどの要素にどれくらい時間がかかるのかを国民に丁寧に説明する責任があります。

消費減税を巡る政治的・経済的力学とマクロ経済への影響

レジ改修という「現場の技術的なハードル」が議論の前面に出過ぎている現状に対し、その背後では消費減税そのものの是非を巡る激しい政治的・経済的な駆け引きが繰り広げられています。

高市政権の「悲願」と与党内における温度差

高市総理は、先の衆議院総選挙において「食料品の消費税0%」を物価高騰に対する強力な対策として選挙の公約に掲げて勝利しており、これを自身の「悲願」として位置付けています。しかし、政府の内部や官僚機構からは、「これまでも小売業界や経済界の団体からレジ改修などのコスト負担が大きすぎると言われており、短い期間での税率の上げ下げには否定的な声が出ている」ことを背景に、会議のたびに消費減税に対して「弱気な声」や「ネガティブな意見」が次々と噴出しているのが実情です。

これに対し、政権の幹部は「減税をやらないという選択肢はない」と強く反発し、政治的な強いリーダーシップによってこの壁を突破しようとする構えを見せています。与党として選挙で公約に掲げて勝利した以上、迅速に取り掛かることが先決であり、業界団体や有識者の意見を聞くことに時間を費やすのは「先送りするための理由を探していると断じられても仕方がない」との強硬な意見も存在します。

こうした対立のなか、社会保障国民会議で議長を務める自民党の小野寺五典税制調査会長は、「まずは税率ゼロを基本に議論している」としつつも、レジ改修の期間を短縮することが期待できる「税率1%」の可能性についても「いろいろな選択肢の中で議論したい」と述べ、技術的な制約と政治的な公約の間の妥協点を探るような姿勢も垣間見せています。

経済学者の見解の分断と本質的論点への回帰

社会保障国民会議において意見を求められた4人の経済学者の間でも、消費減税がもたらす経済への効果に対する賛成と反対は真っ二つに(半々に)割れています。

賛成派の代表格である元日銀副総裁の若田部昌澄氏は、食料品への消費減税について「低所得者への対策として非常に理にかなっている」と述べ、税の負担感の不平等を和らげる効果や、物価高に苦しむ生活者への直接的な支援策としての有効性を高く評価しています。消費税の負担軽減は、生活に必要な品物への支出割合が高い低所得の層に恩恵が広く行き渡るためです。

一方で、反対派や慎重に考える派からは、税率の引き下げによって本当に商品の価格が下がるのかという実効性が不透明である点(販売するお店が税込み価格を調整してしまい、実質的なメリットが消費者に届かない可能性)や、将来的に給付付き税額控除という制度へ移行する際に、再び膨大なシステム改修のコストと店頭の混乱を招いてしまうという「膨大な手間と得られる恩恵の釣り合わなさ」が懸念されています。

本来、消費税ゼロを行うかどうかの是非は、国家の財源をどう確保するかや、国全体の経済への効果、低所得者への富の再分配機能といった本質的な議論で判断されるべきテーマです。システムの改修に時間がかかるという技術的・実務的な課題は、あくまで政策を実行する上での「前提条件(乗り越えるべきハードル)」の一つに過ぎず、それ自体が政策の選択肢を否定する決定的な理由になってはなりません。曖昧な説明のままでは、国民の選択肢を狭めるだけであるという指摘は極めて重要です。

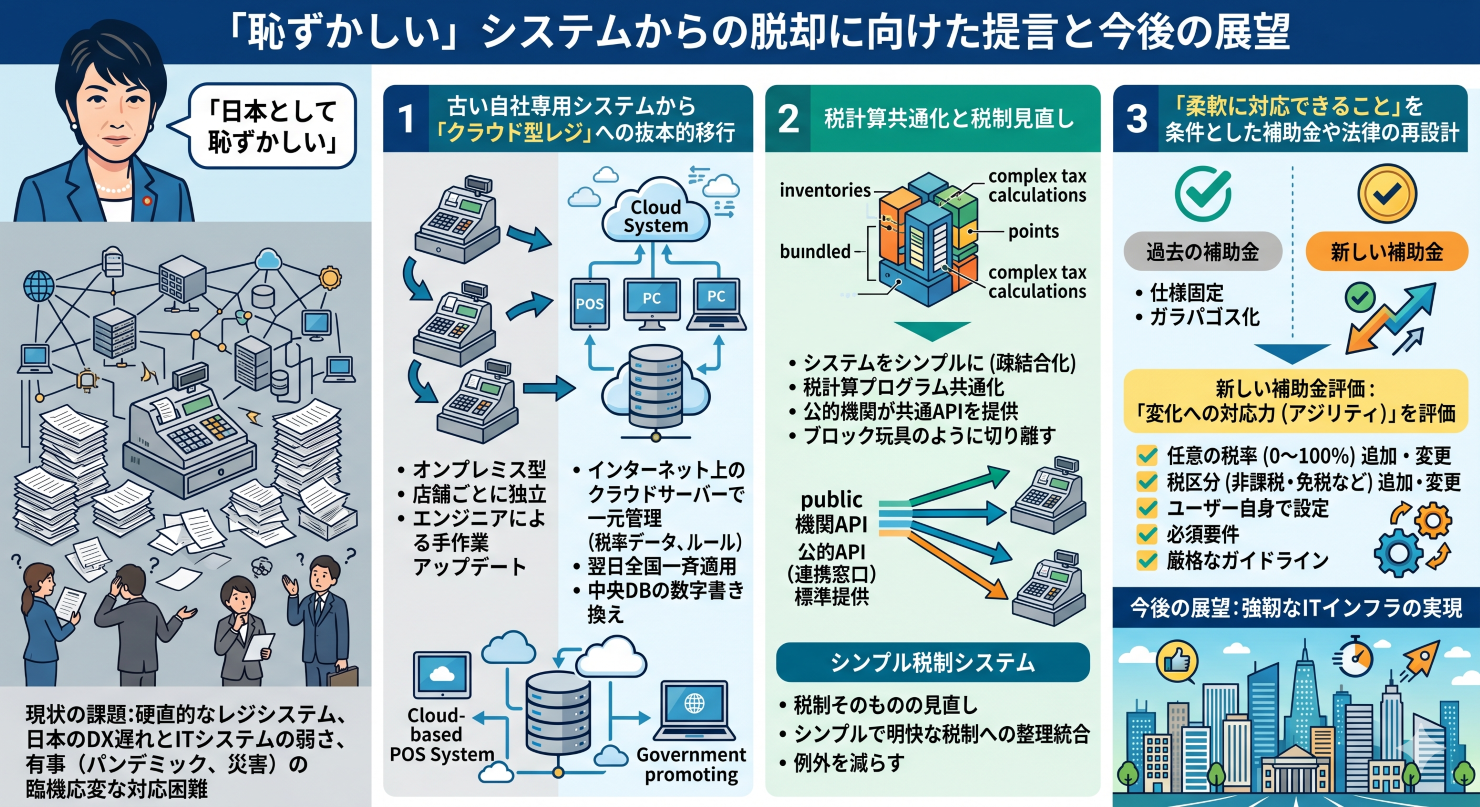

「恥ずかしい」システムからの脱却に向けた提言と今後の展望

高市総理が「日本として恥ずかしい」と評した硬直的なレジシステム問題は、単なる一時的な税制変更の障害にとどまらず、日本のデジタル化(DX)の遅れと、社会の土台としてのITシステムの弱さを浮き彫りにした事件であると言えます。パンデミックや災害時といった有事において、状況に合わせて臨機応変に政策を実行できるようにするためには、今後、以下のような構造的なアプローチでのITインフラの刷新がどうしても不可欠です。

1. 古い自社専用システムから「クラウド型レジ」への抜本的移行

最大の課題は、店舗ごとに独立して動いており、エンジニアによる手作業のアップデートを必要とする古い自社運用型(オンプレミス型)のシステムが存在していることです。これを解消するためには、税率の基本データや計算のルールをインターネット上のクラウドサーバーで一元管理し、各店舗の端末(タブレットや一般的なパソコンなど)には画面を表示して操作する機能のみを持たせる「クラウドを前提としたPOSシステム」への移行を、国を挙げて推進する必要があります。クラウド型であれば、政府が税率の変更を決定した後、システム会社が中央のデータベースの数字を書き換えるだけで、翌日には全国のレジで新しい税率を一斉に適用することが可能となります。

2. 税計算プログラムの共通化と「複雑な税制そのものの見直し」

現在、日本のレジシステムは在庫管理やポイント、税計算などが一つの複雑な塊として作られています。これを切り離し、税計算だけを外部の共通プログラム(API)に任せるようなシンプルな設計にする必要があります。しかし、システムをシンプルにするためには、その前提となる「税制そのものの見直し」が不可欠です。

現在の日本の消費税は、標準税率、軽減税率、非課税、免税、そして今議論されている0%など、分類があまりにも多すぎます。さらに、外食か持ち帰りかといった「境界線の判断」がシステムに過度な負担を強いています。システムを柔軟にするためには、例外を極力減らし、誰が計算しても一つの結論にたどり着くような、シンプルで明快な税制への整理統合が必要です。ルールそのものが複雑である限り、どれだけIT技術を進歩させても、システムは常に壊れやすく、直しにくいものになってしまうからです。

3. 「柔軟に対応できること」を条件とした補助金や法律の再設計

過去の「軽減税率対策補助金」が、結果として仕様の固定化と日本独自のガラパゴス化を招いてしまった反省に立ち、今後のIT投資への支援においては「変化への対応力(アジリティ)」そのものを評価の基準に組み込むべきです。具体的には、「レジを使うユーザー自身の簡単な設定画面から、任意の税率(0〜100%)や税の区分(非課税・免税など)の基本データを無制限に追加したり変更したりできる機能」を必須の条件としない限り、国からのシステム補助金は一切交付しないといった、厳格なガイドラインの策定が必要です。

まとめ

高市総理の「日本として恥ずかしい」という発言は、もどかしさを感じる国民の率直な感情を代弁したものであると同時に、日本の行政と民間が長い年月をかけて築き上げてしまった「日本独自のITインフラの限界」に対する痛烈な自己批判として受け止めるべきです。

この変更の利かないシステムの仕様を実質的に決定したのは、複雑な複数税率とインボイスのルールを導入した財務省および国税庁、その税制への対応のみを補助金の対象とし、将来への拡張性を求めなかった経済産業省、そして将来の柔軟性を考慮せずに目の前のシステム条件とお客様の過剰な要望にのみ従ったレジメーカーと小売業者の「全体の無意識な同意」です。

「税率0%への改修に1年もかかる」という事態は、エンジニア不足という技術的な制約や、インボイス制度などの法律制度の制約が重なり合った結果として現実に立ちはだかっています。しかし、この事態を単なる「政策を諦めるための言い訳」にするのではなく、これを良い機会と捉え、あらゆる危機的状況下で国がスピーディーな財政・税制政策を打てるように、日本の国家的なITの土台を根本から現代化するためのきっかけにしなければなりません。2026年内の実現を目指す消費減税の議論は、単なるマクロ経済政策の是非を超えて、日本のデジタル社会の本当の底力と、国家が危機から立ち直る力(レジリエンス)が問われる、極めて重大な試金石となっているのです。

参考リスト

- 高市総理「日本として恥ずかしい」 消費税率変更レジ改修めぐり …

- 【消費減税】「国民会議」実務者会議でヒアリング レジ改修“1年程度必要” – YouTube

- 高市総理「実現に向け強い思いで」食料品の消費税ゼロに意欲“レジ改修1年”にも言及|Quebee キュエビー

- <QAで解説>消費減税巡り議論 税率ゼロでレジ改修どうなる?

- 消費減税「税率1%ならレジ改修に5~6カ月」国民会議で報告

- 2019年10月 に軽減税率が 実施されます!

- 「消費税ゼロへのレジ変更に1年必要」は技術的ではなく政治的問題

- 消費税のインボイス制度の実施に伴うシステム修正費用の取扱いについて – 税理士法人IBS

- 軽減税率対策補助金 概要

- 軽減税率対策補助金についてまとめてみた!POSレジ導入にも活用可能!?

- 食料品の消費税減税のためのレジ改修に1年かかるは本当か嘘か?問題点まとめ